Das Jahr der Allzeithochs - auch 2026?

Trotz aller Turbulenzen lieferten die Finanzmärkte 2025 einen beeindruckenden Höhenflug mit starker Wertentwicklung und zahlreichen Allzeithochs bei DAX® (33 ATHs; +19 %), S&P500® (45 ATHs; +15 %), Nasdaq-100® (40 ATHs; +19 %) und Gold (41 ATHs; +58 %).

Zum Jahresende blicken wir in die große Glaskugel – zum 20. Mal! Wir feiern Jubiläum – 20 Jahre „Technischer Jahresausblick“ und „Daily Trading“! Unser Ziel ist es nicht, eine exakte Punktprognose zu geben, sondern anhand fundierter Technischer Methoden mögliche Szenarien sowie einen Fahrplan für das kommende Börsenjahr aufzuzeigen. Ganz nach Louis Pasteur: „Glück bevorzugt den, der darauf vorbereitet ist.“.

Das Team von HSBC wünscht Ihnen frohe Festtage und einen guten Start in ein erfolgreiches neues Jahr. Bleiben Sie gesund und neugierig!

Ihr Jörg Scherer

Leiter Technische Analyse bei HSBC Deutschland

Der Jahresausblick als Live-Event

Nicht nur in Textform, sondern auch in Form eines Live-Events möchten wir Ihnen den Jahresausblick servieren!

Passend zum Start in das neue Jahr lädt Jörg Scherer traditionell zu einem Live-Webinar der besonderen Art. Freuen Sie sich auf eine Veranstaltung, vollgepackt mit Technischer Analyse. Das Webinar ist selbstverständlich kostenlos und findet über Zoom statt.

Dienstag,

07.01.2026

18:30 - 19:30 Uhr |

Der große Charttechnische Jahresausblick mit Jörg Scherer |

686921 |

|

Teilnehmen |

Die Analysen des Jahresausblicks können Sie ebenfalls in unserer Marktbeobachtungs-App lesen:

Die Marktbeobachtungs-App können Sie hier herunterladen:

| Unsere Marktbeobachtungs-App im App-Store |

|

|

|

Dieses Dokument wurde von der HSBC Continental Europe S.A., Germany ("HSBC Deutschland") erstellt. Es dient ausschließlich der Information und darf ohne ausdrückliche schriftliche Einwilligung von HSBC Deutschland nicht an Dritte weitergegeben werden.

Das Dokument ist ein Marketinginstrument. Die gesetzlichen Anforderungen zur Unvoreingenommenheit von Finanzanalysen sind nicht eingehalten. Ein Verbot des Handels der besprochenen Finanzprodukte vor der Veröffentlichung dieser Darstellung ("Frontrunning") besteht nicht. Auch ersetzt das Dokument keine an den individuellen Anforderungen ausgerichtete fachkundige Anlageberatung. Ein Zeichnungsangebot ist hiermit ebenfalls noch nicht verbunden.

Das Dokument richtet sich nur an Personen, die ihren dauerhaften Wohnsitz/Sitz in Deutschland oder Österreich haben. Es ist nicht für Empfänger in anderen Jurisdiktionen und insbesondere nicht für US-Staatsbürger bestimmt.

Eventuell gemachte Angaben zur historischen Wertentwicklung (einschließlich Simulationen) sowie Prognosen über eine künftige Wertentwicklung der dargestellten Finanzprodukte/Finanzindizes sind kein zuverlässiger Indikator für die zukünftige Wertentwicklung. Soweit die besprochenen Finanzprodukte in einer anderen Währung als EUR notieren, kann die Rendite aufgrund von Währungsschwankungen steigen oder fallen.

Die steuerliche Behandlung eines Investments hängt von den persönlichen Verhältnissen des Investors ab und kann künftigen Änderungen unterworfen sein. Die in diesem Dokument gegebenen Informationen beruhen auf Quellen, die wir für zuverlässig halten, jedoch keiner neutralen Prüfung unterzogen haben. Wir übernehmen keine Gewähr und keine Haftung für die Richtigkeit und Vollständigkeit der hierin enthaltenen Informationen.

Die Basisprospekte sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie hier. Durch Eingabe der jeweiligen WKN in das Suchfeld oder über den Reiter „Produkte“ gelangen Sie zu der Einzelproduktansicht. Dort können unter „Downloads“ die entsprechenden Endgültigen Bedingungen zu den einzelnen Produkten, die die für das jeweilige Wertpapier allein geltenden Angebotsbedingungen inklusive der maßgeblichen Emissionsbedingungen enthalten, sowie die relevanten Basisinformationsblätter, abgerufen werden. Die Basisinformationsblätter erhalten Sie ebenfalls vom Emittenten über www.hsbc-zertifikate.de/emittent.

Die Billigung des Basisprospekts durch die BaFin ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen. Wir empfehlen Interessenten und potenziellen Anlegern den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend zu informieren, insbesondere über die potenziellen Risiken und Chancen des Wertpapiers.

Sie sind im Begriff, ein Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann.

In diesem Artikel erwartet Sie:

In diesem Artikel erwartet Sie:

- Technische Schlüsselmarken zu Gold, Silber,

Öl und Co.

- Statistiken zum Krisenschutz von Gold

- Ein Fakten-Check über Währungen, die Rendite gekostet haben

- Eine Einschätzung wie weit der Trend noch gehen kann

- Saisonale und zyklische Analysen, die Sie für 2026 kennen sollten

- Ein Einblick in das mögliche Nachholpotenzial von Minentitel

- Die Edelmetalle im Vergleich – Das Gold/Silber-Ratio

Edelmetalle: Nicht das Ende des Trends

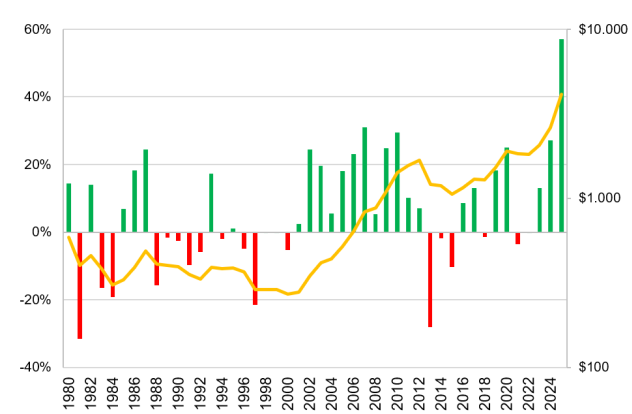

„Von Rekord zu Rekord – Ein neuer Trend ist wie ein neues Leben“. Mit diesen beiden Überschriften aus dem letztjährigen Jahresausblick haben wir ins Schwarze getroffen. Die „Headlines“ lieferten dem Goldpreis eine perfekte Steilvorlage, welche das Edelmetall bis Mitte November in 51 neue Allzeithochs (4.381 USD) ummünzen konnte. Mit anderen Worten: Statistisch gelang jede Woche ein neues Rekordlevel. Unter dem Strich konnte der Goldpreis die bereits sehr starke Wertentwicklung des Vorjahres (+27 %) nochmals deutlich in den Schatten stellen. Schließlich steht mit einer Performance von 57 % der beste 12-Monats-Zuwachs der letzten 45 Jahre zu Buche. Da auch das Kursplus in diversen anderen Währungen stimmt, kann sogar von einem „goldenen Champagnerjahrgang“ gesprochen werden. In dieses Bild passt eine weitere Betrachtung: Bisher legte das Edelmetall auf Monatsbasis in zehn Monaten zu. Dem steht lediglich ein Verlustmonat im Juli gegenüber. Alles in allem handelt es sich um die Bilanz eines idealtypischen Bullenmarktes. Anhaltende Notenbank-Käufe bzw. die angespannte geopolitische Lage befeuern den Trend zusätzlich.

Goldpreis Jahresveränderungen

Quelle: LSEG, HSBC; Stand: 26.11.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Versicherungsschutz und wilde Rekordjagd

Goldpreis Jahresveränderungen

Quelle: LSEG, HSBC; Stand: 26.11.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Der Goldpreis wird seinem Ruf als Krisenstabilisator oder gar Krisenprofiteur also wieder einmal gerecht. Da uns die Krisen vermutlich auch in Zukunft nicht ausgehen werden, stellt die „Versicherungseigenschaft“ ein echtes Plus für Anlegerinnen und Anleger dar – insbesondere, wenn im Portfoliokontext mal wieder „ein Platz zum Verstecken“ benötigt wird. Den Versicherungsschutz des Goldpreises können wir sogar mit Zahlen untermauern. Im Jahresverlauf 2025 hatten wir im „HSBC Daily Trading“ analysiert, wie sich das Edelmetall in negativen Aktienquartalen (S&P 500®) entwickelt. Seit den 1970er-Jahren kann der Goldpreis im Durchschnitt um gut 3 % zulegen, wenn die amerikanischen „blue chips“ Kursverluste einfuhren. Wenn Anlegerinnen und Anleger den Versicherungsschutz am dringendsten benötigten, lieferte ihn das Edelmetall tatsächlich. Solche besonderen Auswertungen bauen wir immer wieder in unseren börsentäglichen Newsletter ein. Dank der immer neuen Allzeithochs konnte der Goldpreis sein Rekordlevel bis auf 4.381 USD ausbauen. Unter Risikogesichtspunkten ist für Traderinnen und Trader aber auch die Analyse der „drawdowns“ – also der zwischenzeitlichen Rückschläge von einem markanten Hoch- bis zu einem wichtigen Tiefpunkt – sehr aufschlussreich.

Wenige, moderate Rückschläge

Im zu Ende gehenden Jahr kam es nur zwei Mal zu nennenswerten Kursrückgängen – Ende April bis Mitte Mai sowie im Oktober. Beide „drawdowns“ des Jahres 2025 bewegten sich interessanterweise in einer Größenordnung von 11 %, wobei auch der letztere bereits wieder deutlich eingedämmt werden konnte. Letztlich dokumentiert auch der veränderte Blickwinkel der Risikobetrachtung den lehrbuchmäßigen Haussetrend! „Alles was gut geht, wird im Nachhinein als Strategie erklärt!“ Dieses Zitat von Gerhard Schröder gilt offensichtlich auch für die Strategie hinter unseren letztjährigen Prognosen. Wichtiger als die Rückspiegelbetrachtung ist aber logischerweise, der Blick nach vorne in die „große Glaskugel“ des Jahres 2026. Otto von Bismarck bezeichnete einst „Politik als die Kunst des Möglichen“. Entsprechend können Charts als „Kunst des Wahrscheinlichen“ angesehen werden. Ist es „möglich“ oder gar „wahrscheinlich“, dass sich der Haussetrend der letzten Jahre fortsetzt? Kann der Goldpreis die Bilderbuchperformance des Jahres 2025 nochmals toppen? Folgt nach 2023/24/25 ein viertes Gewinnjahr in Serie? Befindet sich der Goldpreis möglicherweise sogar in einer Phase wie zu Beginn des Jahrtausends als zwölf weiße Jahreskerzen in Serie in die größte Erfolgssträhne der Historie mündeten?

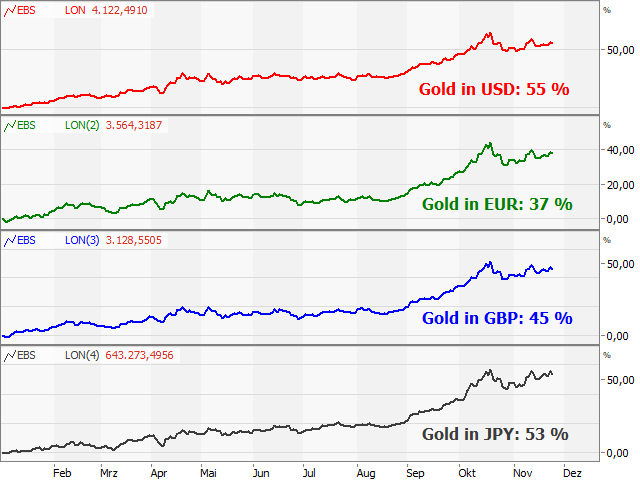

Goldpreis in unterschiedlichen Währungen (Tageschart)

Quelle: LSEG, HSBC; Stand: 26.11.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Jahreschart: Fixstern im TA-Universum

Im Folgenden wollen wir Ihnen, liebe Leserinnen und Leser, einen klaren, nachvollziehbaren Fahrplan für das kommende Jahr – inkl. möglicher Fixpunkte – an die Hand geben. Der alte Bergmannsspruch, wonach es „vor der Hacke dunkel ist“, trifft allerdings auf der Edelmetall- und Rohstoffseite in besonderer Weise zu. Deshalb werden wir unsere Prognosen im Jahresverlauf 2026 immer wieder kritisch hinterfragen. Über eventuelle „Verzögerungen im Betriebsablauf“ oder gar Planabweichungen informieren wir Sie im „HSBC Daily Trading“. Es lohnt sich also, unseren Newsletter regelmäßig zu verfolgen – am besten täglich! Um Licht in das besagte Dunkel zu bringen, starten wir mit der Analyse des Jahrescharts des Goldpreises. Grundsätzlich möchten wir eine Lanze für langfristige Charts und hohe Zeitebenen brechen. Abseits der hektischen Schwankungen im Tagesbereich lassen sich mit Hilfe hoher Zeiteinheiten oftmals die großen Trends identifizieren. Diese Feststellung sollten Sie als flammendes Plädoyer für den Nutzen langfristiger Chartbetrachtungen verstehen! Auf die roten Übergangs- Jahreskerzen von 2021/22 folgten nun schon drei „weiße“ Jahrespendants. Wichtiger als die „nackte“ Farbgebung ist allerdings der höchste Jahresschlusskurs der Historie – ebenfalls zum dritten Mal in Folge (siehe Chart)!

Trend – Konsolidierung – neuer Trend

Jetzt anmelden für unseren börsentäglichen Newsletter "Daily Trading" für Technische Analse!

Hier abonnieren

Ein Chart besitzt nicht nur eine Preis-, sondern auch eine Zeitachse. Diese Banalität bringt uns zu einem Schlüsselargument der letzten beiden Jahresausblicke, wo wir jeweils explizit über die zeitliche Dimension argumentierten. Doch der Reihe nach: Grundsätzlich gehört es zu den absoluten Basisannahmen der Technischen Analyse, dass sich Trends und Konsolidierungen abwechseln. Im Umkehrschluss legen trendlose Phasen bzw. Verschnaufpausen oftmals den Grundstein für den nächsten Trendimpuls. Für diesen Zusammenhang gilt die Goldpreisentwicklung als absolutes Lehrbuchbeispiel, denn die Haussebewegung des Edelmetalls zu Beginn des Jahrtausends war eine der dynamischsten, die wir in unserer Investmentkarriere erleben durften – festzumachen an 12 weißen Jahreskerzen in Folge. Aber auch die ab 2012 folgende Konsolidierung war eine der heftigsten, die wir kennen (siehe Chart). Eine der Schlüsselfragen der letzten Jahre, ob die beschriebene Geduldsprobe den Grundstein für einen neuen Aufwärtstrend legt, ist dank der Rekordjagd der letzten beiden Jahre eindeutig zu bejahen. Wir halten an dem zeitlichen Argument fest: Nach einer derart langgezogenen Konsolidierung trägt der folgende Trend hoffentlich länger als lediglich zwei Jahre.

Erste Dekade des Jahrtausends als Blaupause?

Charttechnisch spielt dieser Annahme das strategische Konsolidierungsmuster in Form einer riesigen „Untertassenformation“ in die Karten (siehe Chart). Einziger Schönheitsfehler: Das ehemals durchaus sportliche Kursziel – abgeleitet aus der Tiefe des zwischenzeitlichen Einschnittes – hat der Goldpreis in Rekordtempo längst abgearbeitet. Deshalb bemühen wir einen Umweg: Zu Beginn des Jahrtausends stieg der Goldpreis von 255 USD auf 1.920 USD im Jahr 2011. Wenn man das Low aus 2015 bei 1.046 USD als Startpunkt der laufenden Edelmetallrally definiert, dann deutet das Kursplus von rund 390 % eher auf die Mitte des Trends hin. Zumindest ist eine Performance wie in der 1. Dekade des Jahrtausends von 750 % derzeit (noch) Wunschdenken. Den Gedankengang „von der Mitte des Trends“ greifen wir später noch einmal auf. Während sowohl die zeitliche Dimension als auch die prozentualen Verhältnisse auf „mehr“ hoffen lassen, signalisiert der dritte Rekordjahresschlusskurs in Serie einen absolut intakten Aufwärtstrend. Jenseits des bisherigen Rekordstandes von 4.381 USD definiert ein Fibonacci-Projektions-Level (4.614 USD) einen der wenigen verbliebenden Widerstände.

Goldpreis (Jahreschart)

Quelle: LSEG, HSBC; Stand: 26.11.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

RSI: höchster Stand seit 1973!

Goldpreis (Monatschart)

Quelle: LSEG, HSBC; Stand: 26.11.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Selten haben wir die höchste aller Zeitebenen so intensiv diskutiert wie in diesem Jahr. Hier ist der Haussetrend intakt, während sich beim Herunterbrechen der Zeitebene durchaus auch Risse im Gesamtbild zeigen. So steht auf Quartalsbasis inzwischen eine Kerze mit markantem Docht zu Buche. Das ist das Stichwort, denn im Monatsbereich ergibt sich mittlerweile ein sog. „shooting star“. Der Docht dieses Candlestickmusters zeugt zumindest von einem nachlassenden Aufwärtsmomentum. Interessanterweise vollzieht sich die gesamte Kursaktivität im November innerhalb der Hoch-Tief-Spanne des Vormonats, sodass zusätzlich ein Innenstab entsteht (siehe Chart). Nach unten aufgelöst wäre dieses Kerzenmuster bei einem Abgleiten unter die Marke von 3.900 USD. Da bei einer negativen Weichenstellung auch auf Point & Figure-Basis ein Ausstiegssignal entstünde, ist dieses Level als Absicherung auf der Unterseite prädestiniert. Die alte Ausbruchszone bei 3.500/3.450 USD bildet einen weiteren wichtigen Rückzugsbereich. Die Notwendigkeit, sich verstärkt mit der Unterseite auseinanderzusetzen, unterstreicht z. B. auch der RSI. Schließlich notiert der Oszillator mit einem Wert von 92 auf dem höchsten Stand seit 1973! Überkauft, überkaufter, Goldpreis!

GD 200: Abstand historisch groß

André Kostolany prägte, wenn er über Wirtschaft und Börse sprach, das Bild von Hund und Herrchen. Mal läuft der eine vor, mal der andere. Letztlich sind beide aber doch durch die Leine miteinander verbunden und können sich nicht beliebig voneinander entfernen. Als Leine im charttechnischen Sinn dienen oftmals gleitende Durchschnitte. Auf Wochenbasis verläuft der Durchschnitt der letzten 200 Wochen aktuell bei 2.368 USD. In der Spitze notierte der Goldpreis somit über 80 % oberhalb seiner langfristigen Glättung. Ähnlich weit vom Mittelwert hatte sich die Goldpreisnotierung lediglich zum Zeitpunkt der Hochs von 2006, 2008 und 2011 entfernt. Damals folgten jeweils deutliche Preiskorrekturen bzw. im letzten Fall sogar eine fast zehn Jahre andauernde Dürreperiode. In dieser Gemengelage macht es vermutlich wenig Sinn der Goldpreisrally blind hinterher zu laufen. Vielmehr gilt es im neuen Jahr, geduldig auf sich bietenden Chancen zu warten. Dabei sollten Anlegerinnen und Anleger ein bekanntes Zitat von Leo Tolstoj im Hinterkopf behalten: „alles nimmt ein gutes Ende für den, der warten kann!“

Goldpreis (Wochenchart)

Quelle: LSEG, HSBC; Stand: 26.11.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Dieses Verhaltensmuster sollten Sie kennen!

Gold in EUR (Wochenchart)

Quelle: LSEG, HSBC; Stand: 26.11.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Traditionell analysieren wir im Jahresausblick auch den Goldpreis in EUR, d. h. wie sich die Entwicklung des Edelmetalls aus der Sicht eines heimischen Investors gestaltet. Auf Eurobasis fällt der Kurszuwachs mit rund 37 % im oben angeführten Währungsvergleich am schwächsten aus. Der zwischenzeitlich zum US-Dollar wiedererstarkte Euro hat also 2025 Performance gekostet. Dennoch steht auch hier mit 3.769 EUR ein neues Allzeithoch zu Buche. Seither unterbricht eine Konsolidierung den Fabellauf der letzten Monate. Das Korrekturtief von Ende Oktober (3.369 EUR) definiert in Zukunft eine erste Unterstützung. Von strategischer Tragweite ist aber vor allem die Kombination aus dem alten Allzeithoch vom April bei 3.080 EUR und der 38-Wochen-Linie (akt. bei 3.050 EUR). Diese Bastion bietet sich 2026 als „worst case“-Rückzugsbereich an. Interessant ist noch ein Verhaltensmuster der letzten Jahre, in denen die Goldpreisentwicklung in EUR oftmals treppenartig verlief. Auf Konsolidierungen folgte regelmäßig der nächste Kursschub. Aktuell findet also möglicherweise ein gesundes Kräftesammeln statt. Die Analyse des Goldpreises in EUR sorgt häufig für einen zusätzlichen Erkenntnisgewinn. Deshalb lohnt sich dieser Perspektivwechsel auch unterjährig.

Saisonalität: Zwei starke Phasen getrennt durch eine Durststrecke

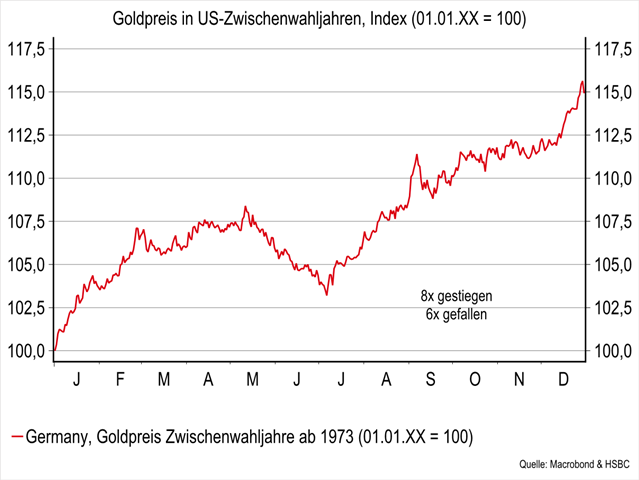

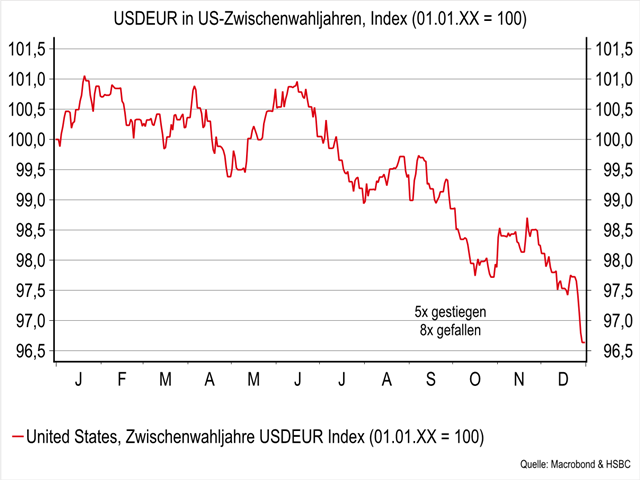

Bei unserem großen, technischen Jahresausblick darf der Blick auf die zyklischen bzw. saisonalen Rahmenbedingungen nicht fehlen. Angelehnt an den US-Präsidentschaftszyklus wollen wir unter die Lupe nehmen, wie sich der Goldpreis typischerweise in Zwischenwahljahren der USA schlägt. Um es vorwegzunehmen: Der durchschnittliche Verlauf aller US-Zwischenwahljahre seit 1974 hat mit einem Kursplus von 15 % einiges zu bieten. Allerdings warnen wir an dieser Stelle stets davor, diese Performance eins zu eins auf das neue Jahr 2026 zu übertragen. Vielmehr liefert der „seasonal Chart“ Hinweise darauf, wann Anlegerinnen und Anleger mit saisonalem Rückenwind rechnen können bzw. wann der Wind auch mal von vorne kommt. In das kommende Zwischenwahljahr startet das Edelmetall typischerweise sehr dynamisch, wobei die Goldrally bis in den Mai anhält (siehe Chart). Danach schließt sich bis zum Halbjahreswechsel eine Korrektur an, ehe ab Juli die saisonal beste Phase des Jahres einsetzt. Dieser zweite Aufwärtsimpuls hält bis zum Jahresultimo an und wird lediglich von einer Seitwärtsphase im Oktober/November unterbrochen. Die saisonalen Vorgaben für 2026 untermauern also den vorliegenden Basisaufwärtstrend des Edel metalls.

Gold in US-Zwischenwahljahren

Quelle: LSEG, HSBC; Stand: 26.11.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Goldener Teilzyklus?

Der angestellte Verlaufsvergleich besitzt aber noch eine weitere Dimension. Wenn Investorinnen und Investoren über den Tellerrand hinausblicken und bereits jetzt das übernächste Jahr 2027 ins Kalkül miteinbeziehen, dann gilt es, ein für den Goldpreis ebenfalls sehr konstruktiv ausfallendes Vorwahljahr im Hinterkopf zu behalten. Innerhalb des vier Jahre umspannenden US-Präsidentschaftszyklus stellen das anstehende Zwischenwahl- und das kommende Vorwahljahr die beiden besten Teilabschnitte dar. Gemessen an den durchschnittlichen Verläufen seit Beginn der 1970er-Jahre hat das Edelmetall nun also gewissermaßen die „goldene“ Hälfte des Präsidentschaftszyklus vor der Brust. Letzteres belegen auch die „nackten“ Zahlen. So liegt das Kursplus in diesen beiden Jahren mit 33 % deutlich über den historischen Vergleichsmaßstäben. Darüber hinaus weiß die Wahrscheinlichkeit für steigende Goldnotierungen ebenfalls zu überzeugen. In der Konsequenz ist der Faktor „Saisonalität“ freundlich zu interpretieren. Die Goldrally könnte entsprechend noch ein gutes Stück weitertragen, sodass das Edelmetall das Ende der Fahnenstange anscheinend noch nicht erreicht hat.

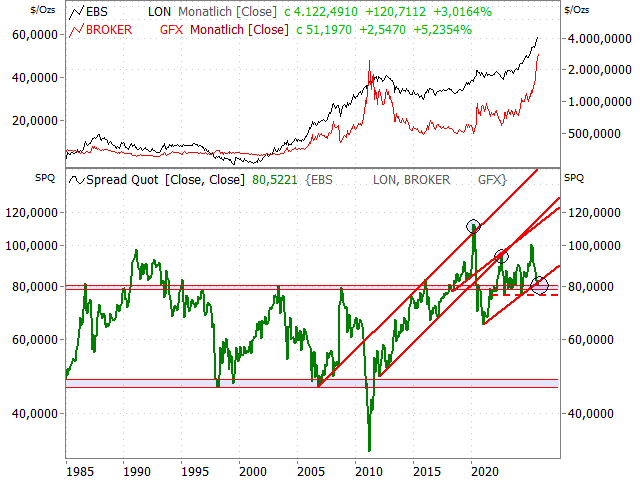

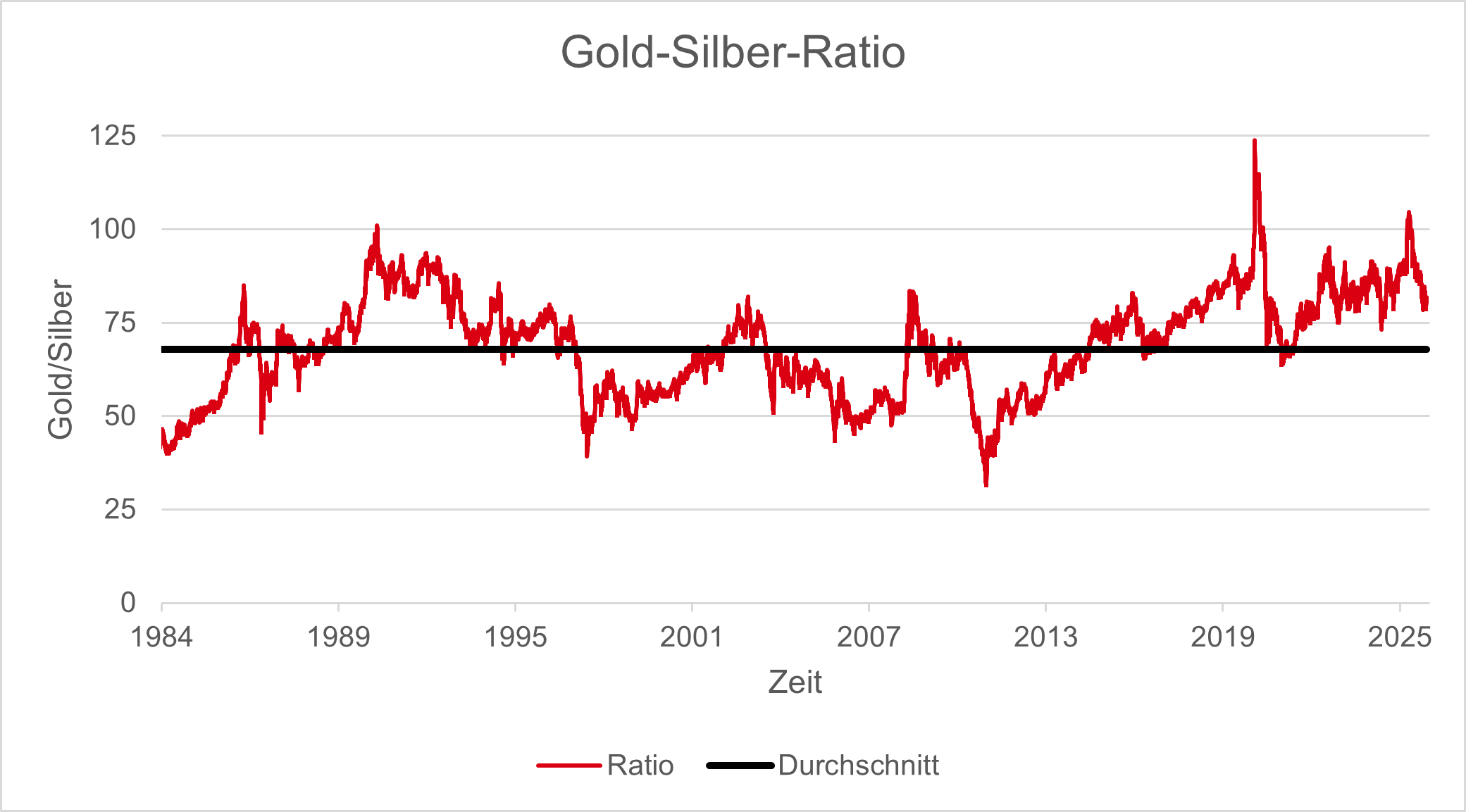

Gold/Silber-Ratio: Schlägt die Stunde des Silberpreises?

Gold/Silber-Ratio (Monatschart)

Quelle: LSEG, HSBC; Stand: 26.11.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Nach den saisonalen Überlegungen wollen wir im nächsten Schritt eine relative anstellen: Der Blick auf den Ratio-Chart zwischen dem Gold- und dem Silberpreis ist aktuell besonders spannend, denn aktuell steht das in den letzten Jahren immer wieder diskutierte Schlüssellevel von 80 zur Disposition. Zur grundsätzlichen Erklärung: Der Wert bedeutet, dass 80 Unzen Silber nötig sind, um eine Unze Gold zu erwerben. Gemessen an der Kurshistorie der letzten 35 Jahre ist das „Gold des kleinen Mannes“ weiterhin günstig bewertet. Charttechnisch kommen zwei wichtige Aspekte hinzu. Zum einen „wackelt“ die Kreuzunterstützung aus dem Aufwärtstrend seit Anfang 2021 und den beschriebenen horizontalen Marken bei 80. Zum anderen würde ein Abgleiten unter die Tiefs von Ende 2022 und Mai 2024 bei 77/76 eine Topformation vervollständigen (siehe Chart). Letzteres definieren wir als Startsignal für einen nachhaltigen Trendwechsel und als Grundstein für eine relative Silber- Outperformance. Solche Phasen „pro Silber“ sind oftmals nur temporär, fallen dafür aber regelmäßig schnell und dynamisch aus. Der aktuelle Verhältniswert von 80 besitzt aber noch einen Timing-Aspekt: Die Marktwendepunkte von 2011 sowie der 1980er-Jahre gingen mit Ratio-Werten in den tiefen 30ern einher.

Den ultimativen Deckel endlich gelüftet

Von einem vergleichbaren Extremwert ist das Gold/Silber- Ratio aktuell noch meilenweit entfernt. Im Umkehrschluss liefert der Verhältnischart also ein Argument in Sachen „Trendfortsetzung“. Das gerade diskutierte Gold/Silber- Ratio ist die perfekte Überleitung zur Analyse des „Gold des kleinen Mannes“. Auch hier starten wir – fast schon traditionell – mit dem Jahreschart. Schließlich „lehren die Jahre viel, was die Tage niemals wissen!“ Ein ganz wichtiger Katalysator war in diesem Kontext der Spurt über die Widerstände bei 30 USD. Dieser „ultimative Deckel“ spielte nicht nur in der jüngeren Vergangenheit eine wichtige Rolle, sondern bereits in den Jahren 2010 bis 2013. Dank dieses Befreiungsschlags winkt dem Edelmetall eine Jahresperformance im Bereich des absoluten Rekordjahres von 2010 (+83 %). Während der höchste Jahresschlusskurs der Historie damit „sicher“ erscheint, wäre ein Closing oberhalb des alten Allzeithochs aus dem Jahr 2011 bei 49,51 USD ein echtes charttechnisches Ausrufezeichen. Eine Fibonacci-Projektion des Rückschlags von 2021/22 (50,26 USD) lässt hier sogar eine wichtige Haltezone entstehen. Unter strategischen Gesichtspunkten gilt es vor allem, das Oktobertief bei 45,51 USD nicht mehr zu unterschreiten.

Silberpreis (Jahreschart)

Quelle: LSEG, HSBC; Stand: 26.11.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Déjà-vu: Erneute Untertasse?

Silberpreis (Monatscahrt)

Quelle: LSEG, HSBC; Stand: 26.11.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Silberpreis (Wochenchart)

Quelle: LSEG, HSBC; Stand: 26.11.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Ein Schlusskurs oberhalb des ehemaligen Rekordstandes wäre sogar doppelt bedeutsam. Doch der Reihe nach: Vor Jahresfrist diskutierten wir das Szenario „kleine Untertasse, große Untertasse“. Gemeint war einerseits die Kursentwicklung seit 2020 und anderseits das längerfristige Pendant der letzten 13 Jahre, welche zusammen ein „doppeltes Untertassenmuster“ bildeten. Aus dieser zweifachen Steilvorlage hat der Silberpreis 2025 lehrbuchmäßig Kapital schlagen können. „Geschichte wiederholt sich nicht, aber sie reimt sich!“ Deshalb ist das Thema „Untertasse“ auch dieses Jahr ein entscheidendes: Dank des Vorstoßes in „uncharted territory“ kann die gesamte Kursentwicklung seit 2011 als noch viel größere Untertassenformation interpretiert werden (siehe Chart). Die jüngste Atempause lässt zudem eine Schiebezone zwischen dem Korrekturtief bei 45,51 USD und den historischen Rekordständen bei 54,38/54,47 USD entstehen. Ein neues Allzeithoch würde deshalb die Tradingrange nach oben auflösen und ein rechnerisches Anschlusspotenzial bis gut 63 USD freisetzen. Auf dem Weg in diese Region definieren zwei Fibonacci-Projektionen (57,89/60,01 USD) zwei der wenigen verbliebenen Etappenziele.

Minentitel: Aufgestautes Nachholpotenzial…

Philadelphia Gold-/Silver Index (Monatschart)

Quelle: LSEG, HSBC; Stand: 26.11.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

… mit dieser Überschrift haben wir im vergangenen Jahr in Bezug auf den Philadelphia Gold-/Silver Index absolut ins Schwarze getroffen. Eine Wertentwicklung von +120 % liefert in diesem Zusammenhang einen eindrucksvollen Beleg. Die Gretchenfrage ist nun, ob 2025 erst der Anfang war und die Minentitel damit weiteres Nachholpotenzial besitzen. Charttechnisch stimmt die Ausgangslage weiterhin. Schließlich gelang im zu Ende gehenden Jahr endlich der Spurt über die Hochpunkte von 2010 und 2011 bei 230/233 Punkten. Nebeneffekt der neuen Rekordstände ist, dass der Philadelphia Gold-/ Silver Index oberhalb zweier wichtiger Trendlinien (akt. bei 269/253 Punkten) notiert. Da es einen Rückfall unter diese Trends unbedingt zu verhindern gilt, haben wir auf diesem Weg schon eine wichtige Stopp-Zone für 2026 definiert. Wenn Anlegerinnen und Anleger die Kursentwicklung in diesem Jahrtausend zudem als riesige Schiebezone zwischen 40 und 230 Punkten interpretieren, dann ergibt sich daraus auf der Oberseite sogar ein langfristiges Kursziel im Bereich von 420 Punkten. Zwei Fibonacci-Projektionen aus der gesamten Abwärtsbewegung von 2010 bis 2016 bei 307/353 Punkten stecken dabei zwei wichtige Etappenziele ab.

Ratio-Charts: Wichtige Timing-Komponente

Ratio-Chart Philadelphia Gold-/Silver Index vs Goldpreis (Monatschart)

Quelle: LSEG, HSBC; Stand: 26.11.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Ratio-Chart Philadelphia Gold-/Silver Index vs S&P 500® (Monatschart)

Quelle: LSEG, HSBC; Stand: 26.11.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Wie versprochen greifen wir den Gedanken von der „Mitte des Trends“ nochmals auf. Möglicherweise liefern die Ratio-Charts des Philadelphia Gold-/Silver Index im Vergleich zum nackten Goldpreis bzw. zum S&P 500® in diesem Zusammenhang eine wichtige Orientierungshilfe. Beide Verhältnischarts dürften die Herzen von antizyklischen Investorinnen und Investoren unverändert höherschlagen lassen. Schließlich signalisieren beide eine lange Phase der Underperformance der Minentitel und gleichzeitig jeweils aber auch ausgeprägte Bodenbildungsperioden. Es fehlt jeweils nur noch ein kleiner Zündfunke und der Spurt über die Hochs von 2016/2020 (Aktien) bzw. 2014/16/20/21 (Goldpreis) vervollständigt jeweils langfristige untere Umkehrformationen (siehe Chart). Vor diesem Hintergrund definieren wir diesen Befreiungsschlag als wichtigen Taktgeber: Eine langfristige Trendwende liefert gleichzeitig ein wichtiges Argument für eine Fortsetzung des Trends und somit für die Fortsetzung des Comebacks der Minentitel. Relative Trends sind oftmals stabiler und tragen regelmäßig weiter als sich das Anlegerinnen und Anleger zunächst vorstellen können. Letzteres sollten Sie als flammendes Plädoyer verstehen, im Jahr 2026 immer wieder auch relative Überlegungen anzustellen.

Palladium: Der Charme der hohen Zeitebene

Der Edelmetallbereich hat allerdings auch jenseits von Gold und Silber einiges zu bieten. Hervorheben möchten wir an dieser Stelle den Kursverlauf des Palladiumpreises, wo insbesondere die hohen Zeitebenen einen besonderen Charme versprühen: Nach der Stabilisierung auf Basis der Kumulationszone aus den horizontalen Marken der letzten 14 Jahre zwischen rund 910 USD und knapp 850 USD sowie einem Fibonacci-Retracement (932 USD) gelangen dem Edelmetall mit der Rückeroberung der 200-Monats- Linie (akt. bei 1.106 USD) und dem Spurt über die Hochs vom Oktober 2024/Dezember 2023 bei 1.245 USD zwei ganz entscheidende charttechnische Ausrufezeichen. Vor allem letzteres vervollständigt eine strategische Umkehr, deren Kursziel sich perspektivisch auf rund 1.645 USD veranschlagen lässt. Untermauert wird die grundsätzliche Gezeitenwende durch den Jahreschart. Nach vier Verlustjahren in Folge entsteht in der höchsten aller Zeitebenen vermutlich ein konstruktives Candlestickmuster in Form eines sog. „bullish engulfing“. Als Stop-Loss können Anlegerinnen und Anleger die Nackenlinie der angeführten Bodenbildung bei 1.245 USD heranziehen. Da der Platinpreis ebenfalls eine langfristige Bodenbildung komplettiert und zudem „zwei inside years“ aufgelöst hat, ist die Edelmetall-Rally durchaus „breiter“

Palladium (Monatschart)

Quelle: LSEG, HSBC; Stand: 26.11.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

CRB: Zwei Trigger und ein neuer Deckel

CRB Total Return Index (Monatschart)

Quelle: LSEG, HSBC; Stand: 26.11.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Eine breite Basis der Rohstoff-Hausse stellt die perfekte Überleitung zum CRB TR Index dar. Vor Jahresfrist sorgte die Flaggenkonsolidierung von Mitte 2022 bis zum Frühjahr 2024 für konstruktive Rahmenbedingungen, sodass wir den Spurt über die Hochs von 2024 und 2022 bei 351 Punkten als wichtigen Katalysator definierten. Wenngleich das Rohstoffbarometer zuletzt nur noch auf der Stelle trat, gelang unter dem Strich doch der doppelte Ausbruch. Langfristig lässt sich aus der Höhe der angeführten Flagge sogar ein Wiedersehen mit dem historischen Hoch aus dem Jahr 2008 bei 471 Punkten rechtfertigen. Ein neues Mehrjahreshoch oberhalb der Hochpunkte des Jahres 2025 bei 383/386 Punkten würde der grundsätzlichen Aufwärtstendenz nochmals Nachdruck verleihen. Aber auch unter Risikogesichtspunkten liefert der aktuelle Kursverlauf eine wichtige Orientierungshilfe. So bildet die Ausbruchszone bei 351/340 Punkten einen markanten horizontalen Rückzugsbereich. Knapp darunter verläuft zudem die 38-Monats-Linie (akt. bei 332 Punkten) und bildet so etwas wie den strategischen „Katastrophen-Stopp 2026“. Übergeordnet finden Anlegerinnen und Anleger im Rohstoffbereich spannende Diversifikationsmöglichkeiten, um ihre Depots insgesamt stressresistenter aufzustellen.

Ölpreis: Diese Marken sollten Sie 2026 auf dem Radarschirm haben

Unter antizyklischen Gesichtspunkten könnte sich ein Blick auf den Ölpreis wieder verstärkt auszahlen. Schließlich ist der Ölsektor derzeit sehr unbeliebt, um nicht zu sagen aus dem öffentlichen Rampenlicht verschwunden. Das dritte Verlustjahr in Serie zeugt von der schwierigen Marktphase, welche das „schwarze Gold“ derzeit durchläuft. Im Verlauf des Abwärtstrends seit April 2024 (Begrenzungen akt. bei 54,63 USD bzw. 74,89 USD) hat der Ölpreis zuletzt eine wichtige Haltezone bei 60,04/59,54 USD ausgelotet. Zusammen mit einem Fibonacci-Retracement (58,23 USD) entsteht hier eine Kernunterstützungszone, welche es in Zukunft nicht mehr zu unterschreiten gilt. Auf der Oberseite messen wir dagegen dem Durchschnitt der letzten 90 Monate (akt. bei 72,77 USD) sowie dem o. g. Abwärtstrend seit 2024 eine Schlüsselrolle zu. Um dem Ölpreis neues Leben einzuhauchen und eine nachhaltige Erholungsperspektive zu geben, bedarf es eines Sprungs über diese beiden Hürden. Dringender charttechnischer Handlungsbedarf ergibt sich erst im Ausbruchsfall, was wir sicherlich im „HSBC Daily Trading“ unterjährig kommentieren werden. Größere Ölpreisschwankungen zählen zu den potenziellen Überraschungen des Investmentjahrgangs 2026.

Ölpreis (Brent; Monatschart)

Quelle: LSEG, HSBC; Stand: 26.11.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Ablaufplan Zwanzig-Sechsundzwanzig

Goldpreis Ablaufplan 2026

Quelle: LSEG, HSBC; Stand: 26.11.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Silberpreis Jahresfahrplan 2026

Quelle: LSEG, HSBC; Stand: 26.11.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

„Erkläre die Vergangenheit, erkenne die Gegenwart, sage die Zukunft voraus!“ Dieser hippokratische Anspruch gilt natürlich auch für Technische Analysten – gerade bei der Erstellung des Jahresausblicks. Obwohl der Goldpreis mit dem Allzeithoch (4.381 USD) viele Rekorde geknackt und den zweiten Fabeljahrgang in Folge ausgebildet hat, ist der zugrundeliegende Aufwärtstrend absolut intakt. Deshalb gilt unverändert das klassische „the trend is your friend“. Außerdem bietet das Edelmetall eine Versicherung gegen noch größere Krisen! Mehr Charme besitzt derzeit der Silberpreis, denn nach dem doppelten „Untertassen- Szenario“ aus dem Vorjahr sorgt jetzt eine noch viel größere Untertasse für Rückenwind. Deshalb winken perspektivisch sogar Silbernotierungen jenseits der Marke von 60 USD. Als „Kirsche auf der Torte“ winkt beiden Edelmetallen zudem der höchste Jahresschlusskurs der Historie, wobei die Rally im Rohstoffsektor z. B. dank der Bodenbildungen bei Platin bzw. Palladium deutlich an Breite gewonnen hat. „Erfahrung ist die Summe aller Irrtümer.“ Auch im neuen Jahr werden einige neue Irrtümer hinzukommen. Mit einem gesunden Maß an Selbstreflektion werden wir unseren Fahrplan deshalb regelmäßig mit den tatsächlichen 2026er-Realitäten ab - gleichen. Die Feinjustierung der entscheidenden Trends nehmen wir unterjährig im „HSBC Daily Trading“, in unseren Webinaren oder auf Instagram vor – versprochen.

5-Jahreschart: Gold

Quelle: LSEG, tradesignal; Stand: 26.11.2025. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

5-Jahreschart: Gold in EUR

Quelle: LSEG, tradesignal; Stand: 26.11.2025. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

5-Jahreschart: Silber

Quelle: LSEG, tradesignal; Stand: 26.11.2025. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

5-Jahreschart: Philadelphia Gold-/Silver Index

Quelle: LSEG, tradesignal; Stand: 26.11.2025. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

5-Jahreschart: CRB Total Return Index

Quelle: LSEG, tradesignal; Stand: 26.11.2025. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

5-Jahreschart: Ölpreis Brent

Quelle: LSEG, tradesignal; Stand: 26.11.2025. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

5-Jahreschart: Palladium

Quelle: LSEG, tradesignal; Stand: 26.11.2025. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Dieses Dokument wurde von der HSBC Continental Europe S.A., Germany ("HSBC Deutschland") erstellt. Es dient ausschließlich der Information und darf ohne ausdrückliche schriftliche Einwilligung von HSBC Deutschland nicht an Dritte weitergegeben werden.

Das Dokument ist ein Marketinginstrument. Die gesetzlichen Anforderungen zur Unvoreingenommenheit von Finanzanalysen sind nicht eingehalten. Ein Verbot des Handels der besprochenen Finanzprodukte vor der Veröffentlichung dieser Darstellung ("Frontrunning") besteht nicht. Auch ersetzt das Dokument keine an den individuellen Anforderungen ausgerichtete fachkundige Anlageberatung. Ein Zeichnungsangebot ist hiermit ebenfalls noch nicht verbunden.

Das Dokument richtet sich nur an Personen, die ihren dauerhaften Wohnsitz/Sitz in Deutschland oder Österreich haben. Es ist nicht für Empfänger in anderen Jurisdiktionen und insbesondere nicht für US-Staatsbürger bestimmt.

Eventuell gemachte Angaben zur historischen Wertentwicklung (einschließlich Simulationen) sowie Prognosen über eine künftige Wertentwicklung der dargestellten Finanzprodukte/Finanzindizes sind kein zuverlässiger Indikator für die zukünftige Wertentwicklung. Soweit die besprochenen Finanzprodukte in einer anderen Währung als EUR notieren, kann die Rendite aufgrund von Währungsschwankungen steigen oder fallen.

Die steuerliche Behandlung eines Investments hängt von den persönlichen Verhältnissen des Investors ab und kann künftigen Änderungen unterworfen sein. Die in diesem Dokument gegebenen Informationen beruhen auf Quellen, die wir für zuverlässig halten, jedoch keiner neutralen Prüfung unterzogen haben. Wir übernehmen keine Gewähr und keine Haftung für die Richtigkeit und Vollständigkeit der hierin enthaltenen Informationen.

Die Basisprospekte sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie hier. Durch Eingabe der jeweiligen WKN in das Suchfeld oder über den Reiter „Produkte“ gelangen Sie zu der Einzelproduktansicht. Dort können unter „Downloads“ die entsprechenden Endgültigen Bedingungen zu den einzelnen Produkten, die die für das jeweilige Wertpapier allein geltenden Angebotsbedingungen inklusive der maßgeblichen Emissionsbedingungen enthalten, sowie die relevanten Basisinformationsblätter, abgerufen werden. Die Basisinformationsblätter erhalten Sie ebenfalls vom Emittenten über www.hsbc-zertifikate.de/emittent.

Die Billigung des Basisprospekts durch die BaFin ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen. Wir empfehlen Interessenten und potenziellen Anlegern den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend zu informieren, insbesondere über die potenziellen Risiken und Chancen des Wertpapiers.

Sie sind im Begriff, ein Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann.

In diesem Artikel erwartet Sie:

- Technische Schlüsselmarken zum Dow Jones®,

S&P 500®, DAX® und Co.

- Statistiken zu besonderen Chartmustern mit Signalwirkung

- Saisonale Chartverläufe, die Sie für 2026 kennen sollten

- Der Dekaden- und Präsidentenwahlzyklus statistisch ausgewertet

- Die Marktbreite und Indikatorenlage der verschiedensten Aktienmärkte

- Ein Fakten-Check über die Aktienquote, US-Marktkapitalisierung und

kreditfinanzierte Aktienkäufe

... zum Mond oder in den Risiko-Orbit?

Liebe Leserinnen, liebe Leser,

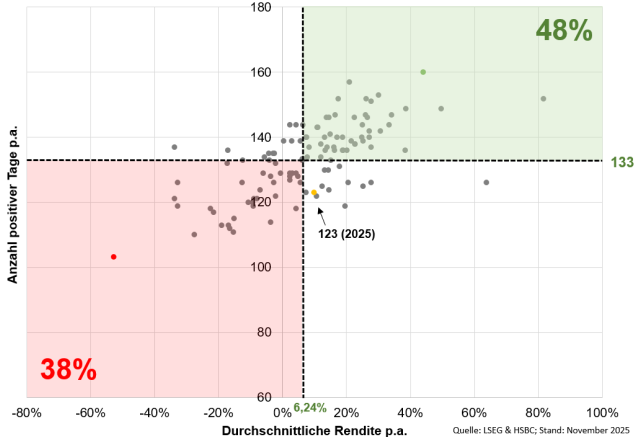

das zu Ende gehende Jahr war in vielerlei Hinsicht ein herausforderndes: Schon seit vier Jahren herrscht Krieg in der Ukraine und auch der Nahe Osten bleibt ein militärischer Krisenherd. Ökonomisch gibt es ebenfalls jede Menge Stolpersteine. Zunächst sind dabei die weltweiten Handelskonflikte, immer neue Zölle und der rekordverdächtige US-Shutdown zu nennen. Aber auch der AI-Boom zieht eine immer stärkere Konzentration am Aktienmarkt nach sich. So erreichte Nvidia im Jahresverlauf eine Marktkapitalisierung von über 5 Billionen USD. „The winner takes it all“ – wie lange noch? Fast schon vergessen scheint aus heutiger Sicht die Schwäche des US-Dollars (-10 %) im 1. Halbjahr 2025. Aufgrund dieser Faktoren fällt die wirtschaftliche Entwicklung in Deutschland schwach aus. Wenngleich das dritte Rezessionsjahr in Folge vermutlich knapp abgewendet werden kann, werden hierzulande tiefgreifende Probleme wie „hohe Energiekosten“ oder gar „Deindustrialisierung“ diskutiert. All diesen Faktoren zum Trotz war 2025 ein gutes Aktienjahr mit Kursgewinnen von 19 Prozent (DAX®), 16 Pro zent (S&P 500®) und 21 Prozent (Nasdaq-100®). Zu einem stressfreien Investmentjahrgang zählt aber auch eine hohe Anzahl an positiven Handelstagen, die aktuell noch ausbaufähig ist (siehe Chart).

Dow Jones® - Anzahl pos. Handelstage p.a. seit 1915

Quelle: LSEG, HSBC; Stand: 01.12.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Wissen Sie, wie viele Allzeithochs stehen?

Wie gut das Jahr 2025 tatsächlich war, bringt aber vor allem eine andere Auswertung auf den Punkt. So gelangen dem DAX® im bisherigen Jahresverlauf insgesamt 33 neue Allzeithochs. Jenseits des Atlantiks stehen für den S&P 500® sogar 45 neue Rekordstände zu Buche. Die amerikanischen Standardwerte haben statistisch gesehen also fast jede Woche einen Vorstoß in „uncharted territory“ vollzogen. Damit stehen die vergangenen zwölf Monate dem Fabeljahrgang 2024 kaum nach. Vor diesem Hintergrund verblasst das schwache 1. Quartal in den USA und der damalige „drawdown“. Vielmehr erinnert uns die Entwicklung 2025 an ein Zitat von Morgan Housel, wonach „alle vergangenen Rückschläge als Chance erscheinen, während alle zukünftigen Rückschläge ein Risiko darstellen“. Für die letzten beiden Jahre hat er absolut recht, denn jede Korrektur war letztlich eine Einstiegsgelegenheit. Bekanntermaßen zählt ein neues Allzeithoch zu den besten Signalen der Technischen Analyse überhaupt. Entsprechend verharrt die Diskrepanz zwischen der fundamentalen Ausgangslage auf der einen und den puren Charts auf der anderen Seite auf einem extrem hohen Niveau. Hält diese Abkopplung 2026 an? In der Konsequenz dürfte der Informationsbedarf auf Investorenseite stärker ausgeprägt sein denn je!

20. Jubiläum: Prognosetreffer sind Anspruch und Ansporn zugleich

Jetzt anmelden für unseren börsentäglichen Newsletter "Daily Trading" für Technische Analse!

Hier abonnieren

Dem Anlegerwunsch nach Orientierung im Finanzdschungel tragen wir seitens der HSBC mit unserem großen „Technischen Jahresausblick“ Rechnung. 2026 feiern wir Jubiläum – die aktuelle Ausgabe ist die 20. ihrer Art! Der Blick in die viel zitierte „Glaskugel“ ist also zu einer liebgewonnenen Tradition geworden. Müssen Anlegerinnen und Anleger 2026 mit neuen Herausforderungen rechnen? Stehlen die KI-Titel dem Rest des Aktienmarkts weiterhin die Show? Wo lauern im neuen Jahr die größten Überraschungspotenziale? Wo die größten Gefahrenherde? Bei der Beantwortung der drängendsten Fragen lesen wir ausdrücklich ein wenig „Kaffeesatz“. Das Rückgrat unseres Jahresausblicks bilden aber anerkannte Verfahren der Technischen Analyse. Freuen Sie sich darauf! Die Prognosetreffer der letzten Jahre sind uns dabei Anspruch und Ansporn zugleich. „Krisenpropheten sind wie stehengebliebene Uhren. Sie gehen fast immer falsch. Doch zwei Mal am Tag zeigen sie die richtige Uhrzeit!“ Daueroptimisten liegen zwar öfter richtig, aber auch mal daneben. So gestaltet sich die gegenwärtige Gemengelage zum Jahreswechsel 2025/26 durchaus als „zweischneidiges Schwert“ – zumindest mit Blick auf die Mehrheit der „nackten Charts“.

Die großen strategischen Leitplanken...

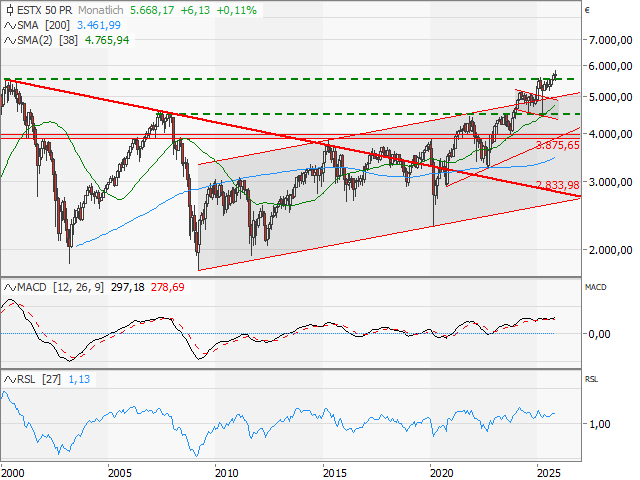

Zur Verdeutlichung und als argumentativen Einstieg in unseren Jahresausblick wählen wir den Jahreschart des Dow Jones® und setzen damit unsere Tradition der Analyse sehr hoher Zeitebenen fort. Dadurch lassen sich oftmals die großen Trends identifizieren, welche Investorinnen und Investoren im hektischen Tagesgeschäft manchmal aus den Augen verlieren. Auf Jahresbasis stehen mittlerweile drei weiße Kerzen in Folge zu Buche. Seit insgesamt sieben Jahren beschäftigen sich die amerikanischen Standardwerte zudem intensiv mit einer ultra-langfristigen Trendlinie (siehe Chart). Gemeint ist der Trend, welcher die Hochpunkte von 1929 und vom Jahrtausendwechsel 1999/2000 verbindet und ab Januar bei 42.549 Punkten verlaufen wird. Der Dow Jones® notiert aktuell also oberhalb dieser Trendlinie und hat deshalb eine Trenddynamisierung vollzogen. So lässt sich mittlerweile ein steilerer Aufwärtstrendkanal konstruieren, dessen obere Begrenzung aktuell bei 52.474 Punkten verläuft. Ein erster Hinweis auf möglicherweise noch vorhandene Renditepotenziale. Mithilfe der Technischen Analyse lassen sich allerdings nicht nur die Renditeziele, sondern auch wichtige Stresslevel herausarbeiten. Letzteres ist regelmäßig sogar viel, viel wichtiger!

Dow Jones® (Jahreschart)

Quelle: LSEG, tradesignal; Stand: 01.12.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

... und zwei Katastrophenstopps

S&P 500® (Jahreschart)

Quelle: LSEG, tradesignal; Stand: 01.12.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Vorbereitet zu sein, die kritischen Niveaus auf der Unterseite zu kennen, deren Unterschreiten ein Umdenken erfordert, das stellt einen elementaren Mehrwert der Charttechnik dar. Konkret möchten wir in diesem Kontext nochmals auf die oben genannte langfristige Trendlinie seit 1929 zurückkommen. Zukünftig müssen die Bullen die beschriebene Dynamisierung jeden Tag bestätigen. Entsprechend gilt es, einen Rückfall unter diese Trendlinie, welche im neuen Jahr bis auf 42.549 Punkte ansteigen wird, unbedingt zu verhindern. Unter Risikogesichtspunkten haben wir damit eine erste Schlüsselhaltezone für Ihr 2026er-Stammbuch herausgearbeitet. Beim Schwenk in Richtung S&P 500® sticht die Marke von 4.800 Punkten ins Auge. In jedem der letzten fünf Jahre hat sich das Aktienbarometer mit diesem Level auseinandergesetzt. Der lehrbuchmäßige Pullback an die 4.800er-Ausbruchsmarke im April 2025 sowie die markante Lunte der jüngsten Jahreskerze unterstreichen nochmals die Bedeutung der angeführten Bastion. Charttechnisch ist damit eine „große Sollbruchstelle“ und der „Katastrophenstopp 2026“ definiert, denn über den Märkten schwebt nach drei Jahren Kursrally auch das Damoklesschwert des alten Goethe-Zitats: „Es nimmt der Augenblick, was Jahre geben!“

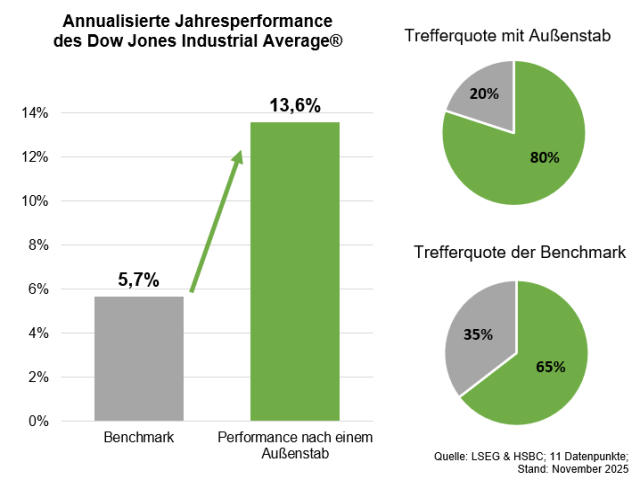

Dow Jones®: Besondere Kerze, besondere Signalwirkung?

An dieser Stelle müssen wir nochmals auf den Dow Jones® zurückkommen, denn die aktuelle Jahreskerze ist eine ganz besondere: So verfügt die Kerze des zu Ende gehenden Jahres über ein höheres Hoch (48.432 Punkte) und ein tieferes Tief (36.612 Punkte) als das Vorjahrespendant. Da die Leitplanken von 2024 gesprengt werden, liegt ein sogenanntes outside year vor (siehe Chart). Grundsätzlich legt dieses besondere Kursmuster eine prozyklische Positionierung im Ausbruchsfall nahe, womit wir wieder bei den strategischen Stellschrauben wären. Das besondere Phänomen „Außenstab auf Jahresbasis“ lässt sich sehr gut statistisch überprüfen. Um gar nicht erst einen Spannungsbogen aufzubauen: In der historischen Rückspiegelbetrachtung macht das „outside year“ Mut. Seit 1897 kam es beim Dow Jones® zu elf solcher Außenstäbe. Mit einer Wahrscheinlichkeit von 80 Prozent brachten die folgenden zwölf Monate weitere Anschlussgewinne. Der durchschnittliche Zuwachs fällt mit gut 13 Prozent mehr wie doppelt so hoch wie der Mittelwert über die letzten 120 Jahre aus. Letztmalig kam es 2022 zu diesem besonderen Kursmuster, auf welches dann auch tatsächlich eine starke Wertentwicklung in 2023 folgte. Die anderen US-Standardindizes haben aufgrund eines fehlenden tieferen Tiefs kein „outside year“ ausgeprägt.

Dow Jones® - Außenstab (Jahreschart)

Quelle: LSEG, HSBC; Stand: 01.12.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

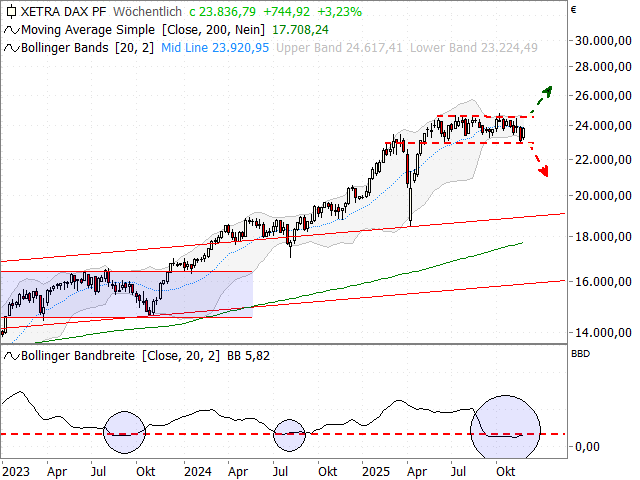

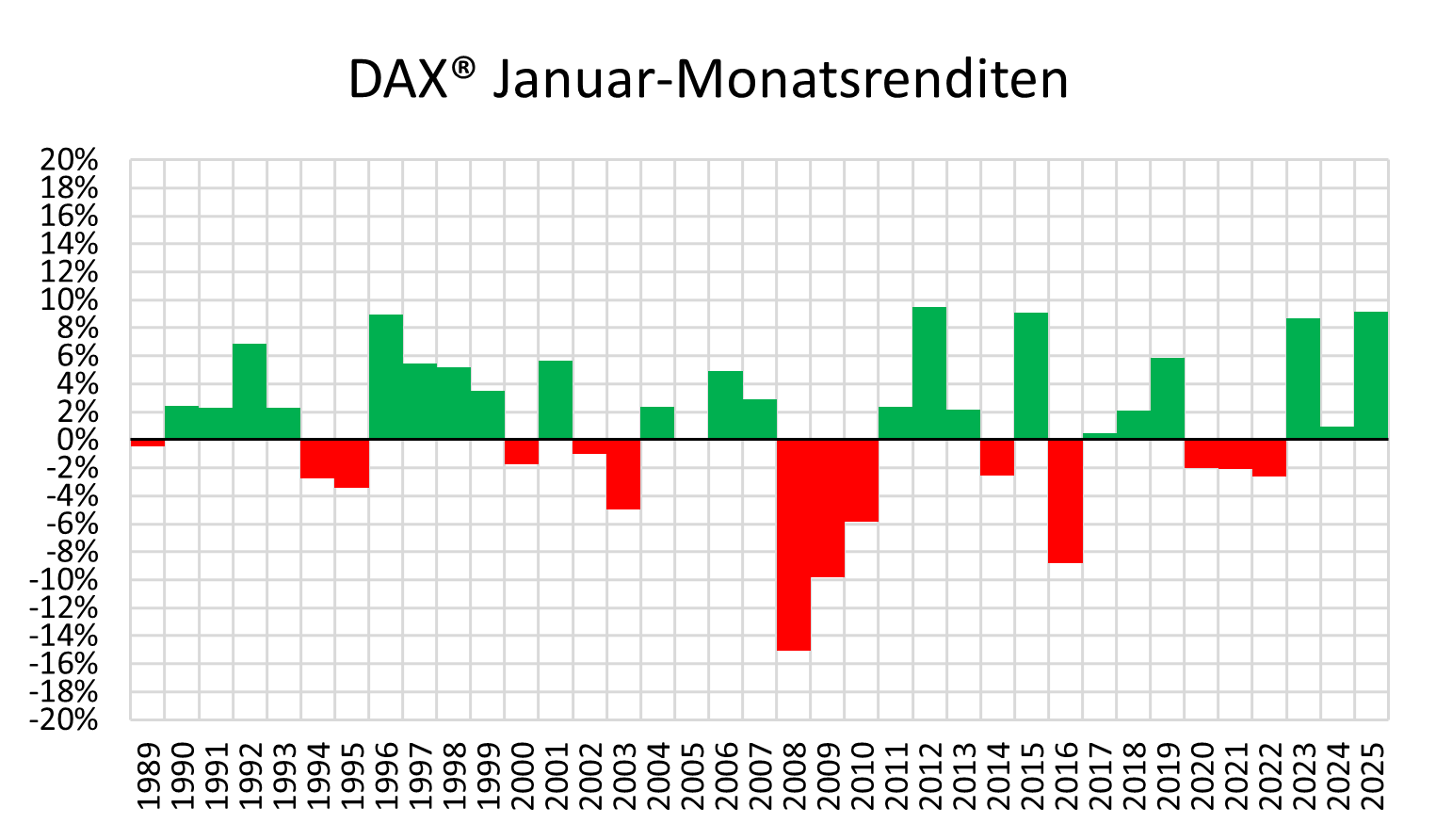

DAX® mit drittem Fabeljahrgang in Folge

DAX® (Jahreschart)

Quelle: LSEG, tradesignal; Stand: 01.12.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Damit kommen wir nach Deutschland: Obwohl der DAX® sowohl bei der Aufwärtsdynamik seit Herbst 2022 als auch bei der Anzahl neuer Rekordstände nicht ganz mit den US-Pendants Schritt halten konnte, so fielen die letzten drei Jahre doch auch hierzulande sehr, sehr gut aus. Aus Sicht der Candlestickanalyse schlägt sich diese Entwicklung in dynamischen „weißen Jahreskerzen“ ohne nennenswerte obere Schatten nieder. Im zu Ende gehenden Jahr gelang zudem der Spurt über die Trendlinie (im Januar bei 22.354 Punkten), welche die Hochs von 2007 und 2015 verbindet (siehe Chart). Per Saldo hat also auch in „good old Germany“ eine Trenddynamisierung stattgefunden. Unter Risikogesichtspunkten gilt es, einen Rückfall unter die angeführte Aufwärtstrendlinie unbedingt zu verhindern. Da eine negative Weichenstellung größeres charttechnisches Ungemach nach sich ziehen könnte, bietet sich dieses Level als strategischer Stopp an. Solange der DAX® oberhalb dieser Trendlinie notiert, gilt „im Zweifel für den Angeklagten“. Neue Aufwärtsdynamik nach Norden dürfte dagegen erst bei einem Spurt über die horizontalen Hochpunkte bei 24.600/24.700 Punkten aufkommen. Dazu später mehr.

Historisch herausragende Jahre - folgen in Zukunft magere?

Per Saldo ist die Wertentwicklung seit 2009 fast zu schön, um wahr zu sein. Schließlich verdoppelt sich der Indexstand bei einer Wachstumsrate von 12,5 Prozent alle sechs Jahre. Nach zehn Jahren steht bereits mehr als eine Verdreifachung zu Buche. Auch die letzten drei Jahre seit dem S&P 500®-Tief vom Herbst 2022 fallen mit einem Plus von knapp 100 Prozent herausragend aus. Insgesamt sollten Sie sich deshalb davor hüten, den Anstiegswinkel der letzten Jahre für „bare Münze“ zu nehmen und die Erwartungshaltung der letzten Jahre einfach fortzuschreiben. Wenn Anlegerinnen und Anleger für den Rest der Dekade den gleichen Anstiegswinkel – sprich einen Kursertrag von 12,5 Prozent p. a. – unterstellen, dann stünde der S&P 500® Ende 2029 bei einem Indexstand von knapp 11.000 Punkten. Im Technologiebereich fällt das Zahlenspiel noch wesentlich extremer aus. So summiert sich das Kursplus seit 2009 beim Nasdaq-100® sogar auf fast 20 Prozent p.a. Inwieweit eine Fortsetzung des Sprints der letzten Jahre realistisch ist, muss jede Marktteilnehmerin und jeder Marktteilnehmer mit sich selbst ausmachen. Ungeachtet möglicher charttechnischer Weichenstellungen dürften in Zukunft „kleinere Brötchen“ gebacken werden. Deshalb gehen wir in der nächsten Dekade von deutlich geringeren Aktienerträgen aus.

Bleiben Sie realistisch: Keine übertriebenen Renditeerwartungen

Per Saldo ist die Wertentwicklung seit 2009 fast zu schön, um wahr zu sein. Schließlich verdoppelt sich der Indexstand bei einer Wachstumsrate von 12,5 Prozent alle sechs Jahre. Nach zehn Jahren steht bereits mehr als eine Verdreifachung zu Buche. Auch die letzten drei Jahre seit dem S&P 500®-Tief vom Herbst 2022 fallen mit einem Plus von knapp 100 Prozent herausragend aus. Insgesamt sollten Sie sich deshalb davor hüten, den Anstiegswinkel der letzten Jahre für „bare Münze“ zu nehmen und die Erwartungshaltung der letzten Jahre einfach fortzuschreiben. Wenn Anlegerinnen und Anleger für den Rest der Dekade den gleichen Anstiegswinkel – sprich einen Kursertrag von 12,5 Prozent p. a. – unterstellen, dann stünde der S&P 500® Ende 2029 bei einem Indexstand von knapp 11.000 Punkten. Im Technologiebereich fällt das Zahlenspiel noch wesentlich extremer aus. So summiert sich das Kursplus seit 2009 beim Nasdaq-100® sogar auf fast 20 Prozent p.a. Inwieweit eine Fortsetzung des Sprints der letzten Jahre realistisch ist, muss jede Marktteilnehmerin und jeder Marktteilnehmer mit sich selbst ausmachen. Ungeachtet möglicher charttechnischer Weichenstellungen dürften in Zukunft „kleinere Brötchen“ gebacken werden. Deshalb gehen wir in der nächsten Dekade von deutlich geringeren Aktienerträgen aus.

S&P 500® (Quartalschart)

Quelle: LSEG, tradesignal; Stand: 01.12.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

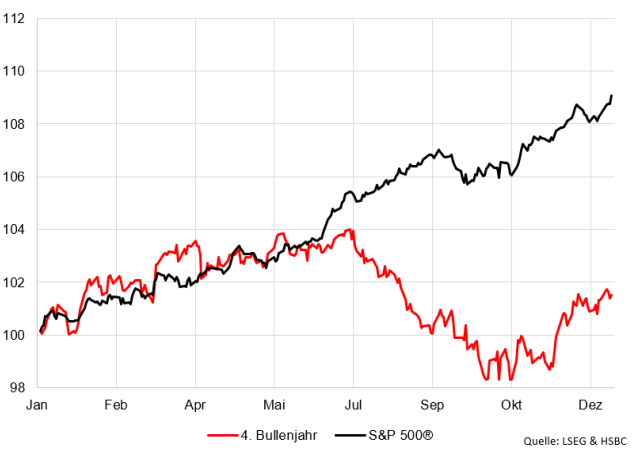

Warum drei "Bullenjahre" ein Belastungsfaktor sind

S&P 500® - 4 Bullenjahre in Folge (saisonaler Chart)

Quelle: LSEG, HSBC; Stand: 01.12.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Beim Thema „realistische Erwartungshaltung“ haben wir noch einen weiteren argumentativen Pfeil im Köcher. Von 2023 bis 2025 kam es beim S&P 500® jeweils zu Kursgewinnen, das heißt, hinter den amerikanischen Standardwerten liegen drei Bullenjahre. Statistisch gesehen hat die Rally seit Herbst 2022 damit auf der Zeitachse die mittlere Halbwertszeit von Aufwärtsphasen überschritten – alles, was jetzt noch kommt, ist also „add-on“ und muss als Sahnehäubchen gesehen werden. Über die letzten knapp 100 Jahre seit 1928 kam es insgesamt 22-mal zu Serien von drei Gewinnjahren. Der durchschnittliche Kursertrag im vierten Jahr fällt mit 2,6 Prozent äußerst schmal aus. Zudem sticht eine deutliche Schwächeperiode im 3. Quartal hervor. Auch die Trefferquote – sprich die Wahrscheinlichkeit für steigende S&P 500®-Notierungen im vierten Jahr – beträgt lediglich 50 Prozent. Nach einer solchen Erfolgssträhne halten sich Bullen- und Bärenjahre also die Waage. Da auch dieser Wert deutlich unter dem historischen Schnitt liegt, handelt es sich bei den hinter uns liegenden drei Bullenjahren um ein weniger gutes Omen. Das Kursplus von knapp 3 Prozent erinnert zudem an das typische Verlaufsmuster in US-Zwischenwahljahren – später mehr zu den saisonalen Rahmenbedingungen.

A/D-Linie: Wie ein Schweizer Uhrwerk

Die Analyse der Marktbreite gehört im Rahmen unseres Jahresausblicks zu unseren absoluten Pflichtaufgaben. Dass Anlegerinnen und Anleger schnell und unkompliziert mithilfe unserer Analysemethode in die Lage versetzt werden, eine große Anzahl von Aktien zu überprüfen, zählt zweifelsohne zu den wichtigsten Stärken der Technischen Analyse. Anhand der dadurch gewonnenen Eindrücke können Investorinnen und Investoren entscheiden, ob eine grundsätzlich gute Marktphase vorliegt, in der die Flut alle Boote hebt, oder ob der Wind eher von vorne kommt. Beginnen möchten wir unsere Einschätzung der grundsätzlichen Marktverfassung mit dem Blick auf den ältesten Marktbreiteindikator überhaupt: die Advance/ Decline-Linie. Dieser Marktbreitemaßstab ergibt sich aus dem Saldo von gestiegenen und gefallenen Aktien für alle an der NYSE notierten Papiere. Im Verlauf des Jahres 2025 eilte der Indikator von einem Hoch zum nächsten. Analog zum eigentlichen Markt kam es auch hier zu einer Vielzahl von neuen Rekordständen, sodass sich die A-/D-Linie weiterhin in einem stabilen Aufwärtstrend befindet und keinerlei negative Divergenz besteht (siehe Chart). Dank dieses Knalleffekts gestaltet sich die Marktbreite in den USA überaus robust und kann den Skeptikern als starkes Gegenargument entgegengehalten werden.

Advance-/Decline-Linie NYSE

Quelle: Macrobond, HSBC; Stand: 01.12.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Marktbreite: Europa ebenfalls nicht zu stoppen

Advance-/Decline-Linie STOXX® Europe 600

Quelle: Macrobond, HSBC; Stand: 01.12.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Als Daumenregel gilt: Eine Aufwärtsbewegung ist so lange gesund, wie diese von der Mehrzahl der Aktien getragen wird. Das ist die perfekte Überleitung zur Advance/ Decline-Linie in Europa, denn beim STOXX® Europe 600 hat der Marktbreiteindikator im Verlauf des Jahres 2025 ebenfalls mehrfach neue Rekordstände erreicht (siehe Chart). Unter dem Strich ist der Aufwärtstrend der letzten Jahre also absolut intakt, womit die grundsätzliche Marktverfassung dies- und jenseits des „großen Teichs“ als konstruktiv zu bezeichnen ist. Typisch für die Spätphase einer Hausse ist dagegen, dass nur noch wenige hochkapitalisierte Titel den zugrunde liegenden Index auf neue Hochstände ziehen, während die Masse der Indexmitglieder bereits zurückbleibt. Eine solche divergente Entwicklung ließ sich zum Beispiel im Vorfeld der beiden großen, oberen Marktwendepunkte von 2000 und 2007 – und eben auch Ende 2021 – feststellen. Auch für dieses Verhaltensmuster gibt es ein aktuelles Beispiel: Die Marktbreite beim technologielastigen Nasdaq Composite® verharrt auf einem niedrigen Niveau. Die fulminanten Index-Gewinne der letzten Jahre gehen dort vollständig an der A-/D-Linie vorbei und auch das jüngste Rekordlevel findet hier keinen Niederschlag. Die Konzentration im Technologiesektor bleibt deshalb ein „wunder Punkt“ des Marktes.

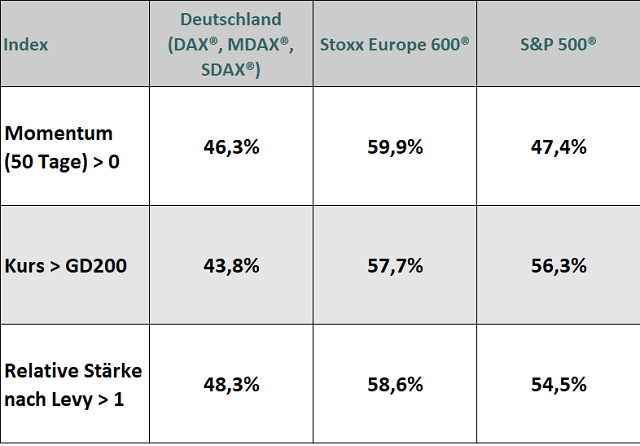

Objektive Auswertung: Deutschland mit roter Laterne

Und es gibt weitere Belastungsfaktoren: Unterjährig beleuchten wir das Thema „Marktbreite“ regelmäßig im „HSBC Daily Trading“ mithilfe einer eigenen objektiven Auswertung. Damit tragen wir einem elementaren Vorteil der Technischen Analyse Rechnung – schnell viele Aktien untersuchen zu können. Als Kriterien ziehen wir das Momentum, die 200-Tages-Linie und die Relative Stärke (Levy) heran. Wir überprüfen, wie viele Einzelwerte aus den drei wichtigsten Anlageregionen Deutschland, Europa und USA – gemessen an den drei oben genannten. Kriterien – sich in einem Haussetrend befinden. Ein positives Momentum, ein Kurs oberhalb der meistbeachteten Glättungslinie sowie ein RSL-Wert von größer als 1 dienen dabei als Maßstäbe. Auffällig ist die strukturelle Schwäche Deutschlands im Vergleich zu den anderen beiden Anlageregionen. Hierzulande liegen die Prozentsätze für alle drei Indikatoren unter der 50 %-Schwelle, sodass in Deutschland trotz der Verbesserung von Ende November nicht (mehr) von einem lehrbuchmäßigen Bullenmarkt gesprochen werden kann. Die Mehrheit der europäischen Standardwerte erfüllt indes aktuell die objektiven Kriterien und auch in den USA gestaltet sich die Ausgangslage etwas besser.

Marktbreite Deutschland, Europa, USA

Quelle: LSEG, HSBC; Stand: 28.11.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Europäische Sektoren stehen deutlich besser da

Die strukturelle Schwäche unseres heimischen Aktienmarktes findet auch in einem weiteren unserer technischen Selektionsmodelle ihren Niederschlag. Hier analysieren wir jede Woche die 160 Einzeltitel aus DAX®, MDAX® und SDAX® anhand von insgesamt sieben verschiedenen Indikatoren. Daraus ermitteln wir eine „Marktbreitekennziffer“ aller deutschen Standardwerte. Mitte November erreichte diese den niedrigsten Stand des Jahres und liegt ebenfalls unter der 50 %-Schwelle. Eine gesunde Marktbreite bzw. eine Situation, in der die Flut alle Boote hebt, sieht anders aus. Da sich viele institutionelle Investoren an den verschiedenen Branchen orientieren, analysieren wir zusätzlich die Sektorindizes des STOXX® Europe 600. Dank der besseren europäischen Marktverfassung sieht es Ende November hier deutlich besser aus: So notieren immerhin 11 der 19 Subsektoren oberhalb ihrer jeweiligen 200-Tage-Linien. Für die gleiche Anzahl an Branchenindizes signalisiert die Relative Stärke nach Levy einen Aufwärtstrend, während das Momentum der letzten 50 Tage sogar bei 13 Sektoren positiv ausfällt. Die europäischen Versorger wussten vor Jahresfrist zu überzeugen und lieferten 2025 eine absolute Top-Performance. Wir schreiben den Trend fort und halten an der Investmentidee „Utilities“ fest (siehe separate Analyse).

Eine Menge "roter Flaggen"

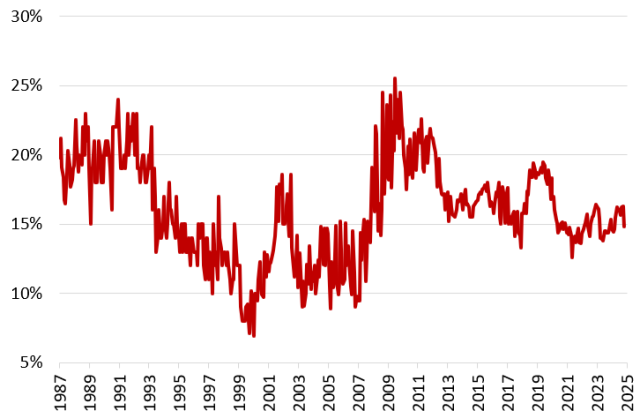

"Buffett-Indikator"

Quelle: Bloomberg, Macrobond, HSBC; Stand: 01.12.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

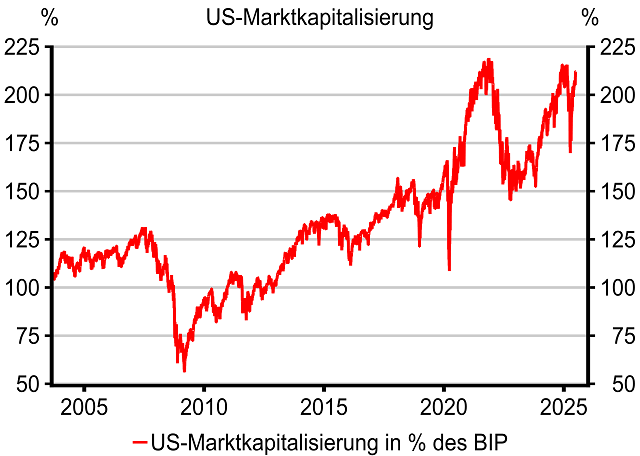

Doch in Sachen Marktbreite gibt es weitere Wermutstropfen. So kam es in den USA zuletzt zu einer Reihe von Hindenburg-Omen. Für uns zwar kein unmittelbarer Crash-Vorbote, denn nicht jedes dieser Signale hat einen Aktienrückschlag nach sich gezogen. Eher andersherum: Die großen Korrekturen wurden regelmäßig von einem Hindenburg-Omen begleitet. Wichtigste Vorbedingung ist, dass es bei einer nennenswerten Anzahl von Einzelwerten zu neuen 52-Wochen-Hochs und -Tiefs kommt. Die Ballung an den beiden Extrempolen ist eine Mahnung und signalisiert in jedem Fall eine gewisse Marktzerrissenheit. Wertet man dieses besondere Marktphänomen statistisch aus, dann geht es allerdings tatsächlich mit einer reduzierten Renditeerwartung in den kommenden zwölf Monaten einher. Hier gibt es also eine Schnittmenge zum bereits erwähnten Muster „drei Bullenjahre“ in Folge. Für ein ganz anderes Warnsignal sorgt der sogenannte Buffett-Indikator, der die Marktkapitalisierung des Wilshire 5000 Index ins Verhältnis zur gesamten US-Wirtschaftsleistung setzt. Mittlerweile notiert das Verhältnis bei 200 Prozent, das heißt, der Wert des breitesten USAktienbarometers übersteigt die dortige Wirtschaftsleistung um den Faktor 2 (siehe Chart). Entsprechend hoch bewertet geht der US-Aktienmarkt ins neue Jahr.

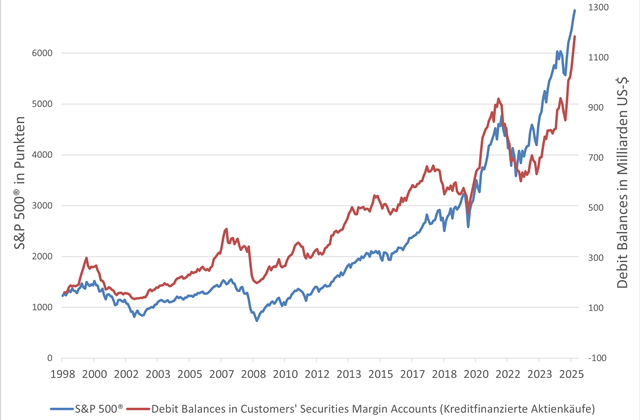

Spekulation auf Pump - nie war sie größer!

Wir bleiben in den USA und kommen zu einem Chart, den wir zuletzt im Jahr 2019 gezeigt haben. Die kredit- finanzierten Aktienkäufe in den USA sorgen für einen negativen Knalleffekt, indem sie ein hohes Maß an Spekulation dokumentieren. Im Gleichklang mit den Rekordständen bei Dow Jones® & Co. zeigen auch die von der Financial Industry Regulatory Authority (FINRA) auf monatlicher Basis veröffentlichten Daten ein Ausmaß der kreditfinanzierten Spekulation auf Rekordniveau (siehe Chart). Mit anderen Worten: Die „Aktienspekulation auf Pump“ war niemals höher als derzeit. Die absolute Höhe der Spekulation spricht für eine starke Beteiligung des „breiten Publikums“ und macht den Markt verwundbar. Was allerdings (bisher) noch fehlt, ist die Ausprägung einer negativen Divergenz. Im Vorfeld der beiden großen Markttops der Jahre 2000 und 2007 kam es jeweils zu einer solchen Divergenz, das heißt, die kreditfinanzierten Aktienkäufe in den USA gingen bereits zurück, während die großen Indizes ihre Rally noch fortsetzten. Eine solche Entwicklung – gleichbedeutend mit dem Wegfall eines wichtigen Treibstoffs der Hausse – wäre für uns 2026 ein wichtiges Puzzleteil in Sachen „Ende der Rally“.

Kreditfinanzierte Aktienkäufe

Quelle: Finra, HSBC; Stand: 01.12.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

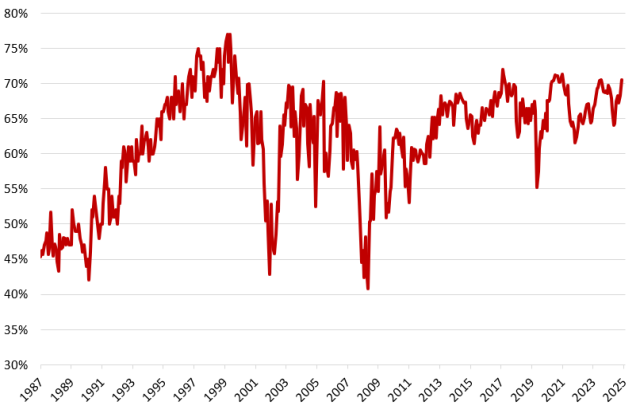

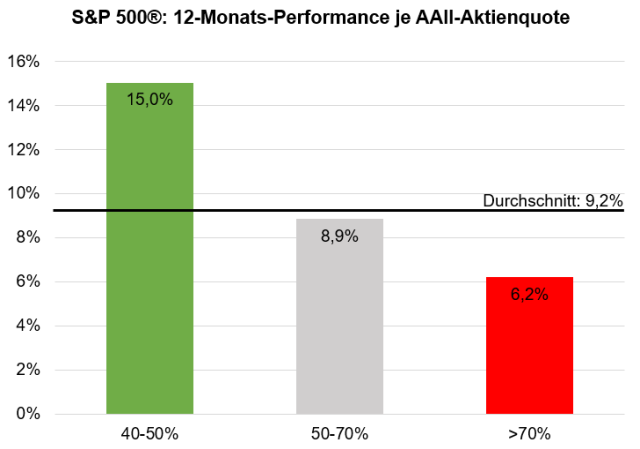

US-Privatanleger: Offensive Positionierung

AAII Aktienquote

Quelle: AAII, HSBC; Stand: 01.12.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

AAII Aktienquote > 70 %

Quelle: LSEG; AAII; HSBC; Stand: 01.12.2025; DAten seit 1987; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Beim Thema „Sentiment“, was für uns regelmäßig ein wichtiges argumentatives Puzzleteil darstellt, schauen wir im „HSBC Daily Trading“ unterjährig regelmäßig auf die Erhebung der American Association of Individual Investors (AAII). Die amerikanische Privatanlegervereinigung veröffentlicht monatlich zudem Daten zur Asset Allokation in Aktien, Bonds und Cash. Während der Aktienanteil mit über 70 Prozent seine obere Extremzone erreicht hat (siehe Chart), liegt die Cashquote der US-Privatanleger mit unter 15 Prozent auf einem sehr niedrigen Level. Beides sind absolute Extremwerte. Bei Aktienallokationen jenseits der 70 %-Marke wird die Luft zusehends dünner. Im November 2021 sowie im Dezember 2017 lagen die Positionierungen letztmals noch höher – beide Male folgten deutliche Kursrückgänge. Statistisch ausgewertet, schmälert eine derart offensive Ausrichtung die Performanceaussichten auf Jahressicht (siehe Chart). Zu vielen dieser Auswertungen passt die grundsätzliche Einordnung: Wenn die Mehrheit der Anlegerinnen und Anleger optimistisch ist, dann ist sie bereits investiert. Damit fällt dann aber auch genau dieser Großteil in Zukunft als Aktien-Nachfrager aus. Deshalb ist die an einigen Stellen aufblitzende Euphorie eher eine Hypothek für den Aktienmarkt.

Dow-Theorie: Transporttitel hinken hinterher

Dow Jones® Transportation (Monatschart)

Quelle: LSEG, tradesignal; Stand: 01.12.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Bei der Analyse der Marktverfassung darf der Blick auf den Dow Jones Transportation® nicht fehlen. Schließlich dienen die dort zusammengefassten Transportwerte als guter Seismograf für die wirtschaftliche Entwicklung. Aus diesem Grund gehört die Forderung „die Indizes müssen sich gegenseitig bestätigen“ zum Rückgrat der Dow- Theorie und damit auch der Technischen Analyse insgesamt. Gemeint sind der Dow Jones® auf der einen und der Dow Jones Transportation® auf der anderen Seite. Der Grund liegt auf der Hand: Floriert die Wirtschaft, dann werden mehr Waren produziert und dann müssen entsprechend auch mehr Waren von A nach B transportiert werden. Obwohl charttechnisch ein aufsteigendes Dreieck vorliegt, bewegen sich die Transporttitel seit 2021 per Saldo lediglich seitwärts (siehe Chart). Im Gegensatz zum Dow Jones® bleibt der Transportindex neue Allzeithochs schuldig – Bestätigung also Fehlanzeige. Der Analyse der grundsätzlichen Marktverfassung haben wir sehr breiten Raum eingeräumt. Das tun wir ganz bewusst und tragen damit Jesse Livermore Rechnung. Einer der größten Trader aller Zeiten wusste schon vor mehr als 100 Jahren: „Denken Sie stets in der Kategorie des Gesamtmarktes bzw. des allgemeinen Trends.“ Als Fazit halten wir ein „durchwachsenes Bild“ für 2026 fest.

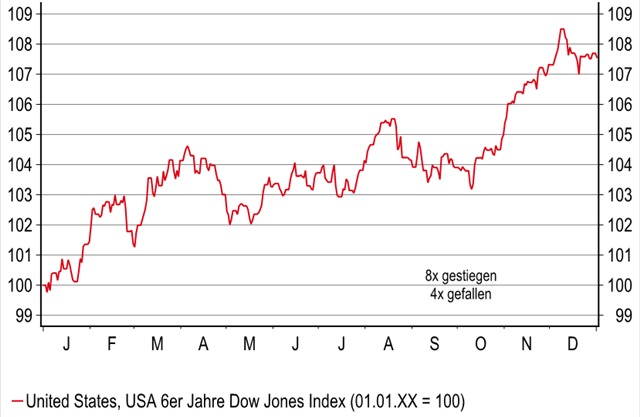

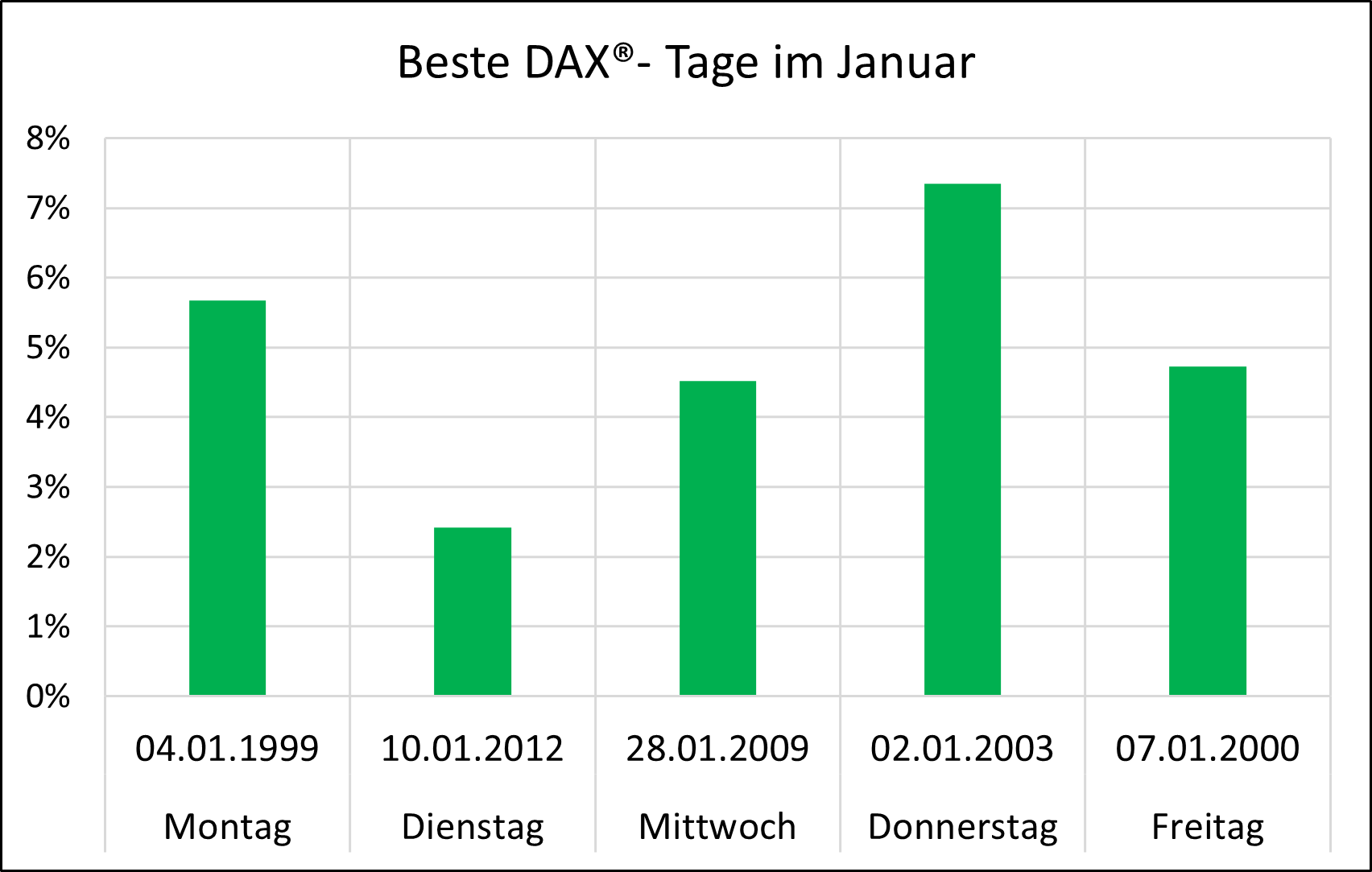

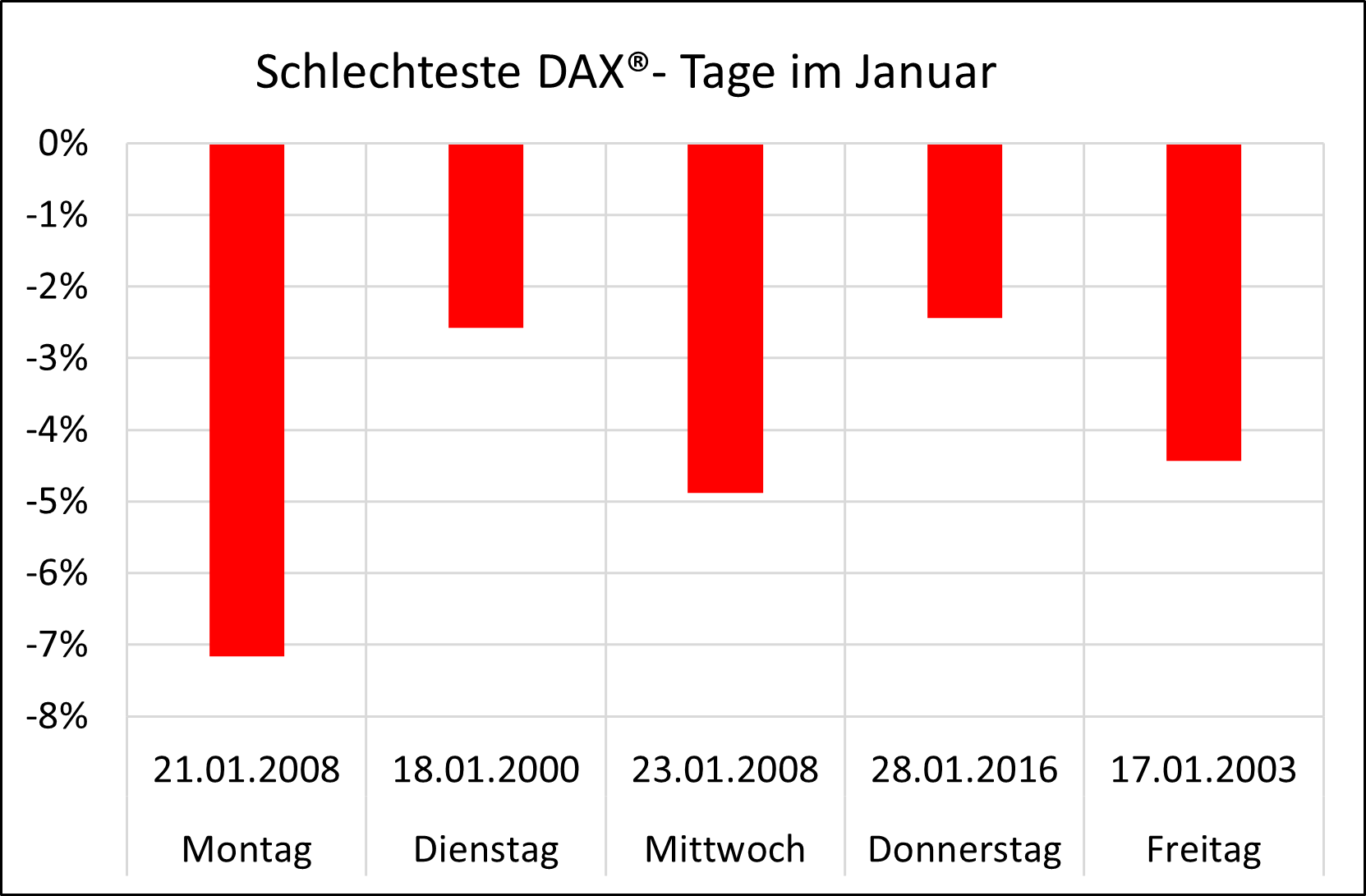

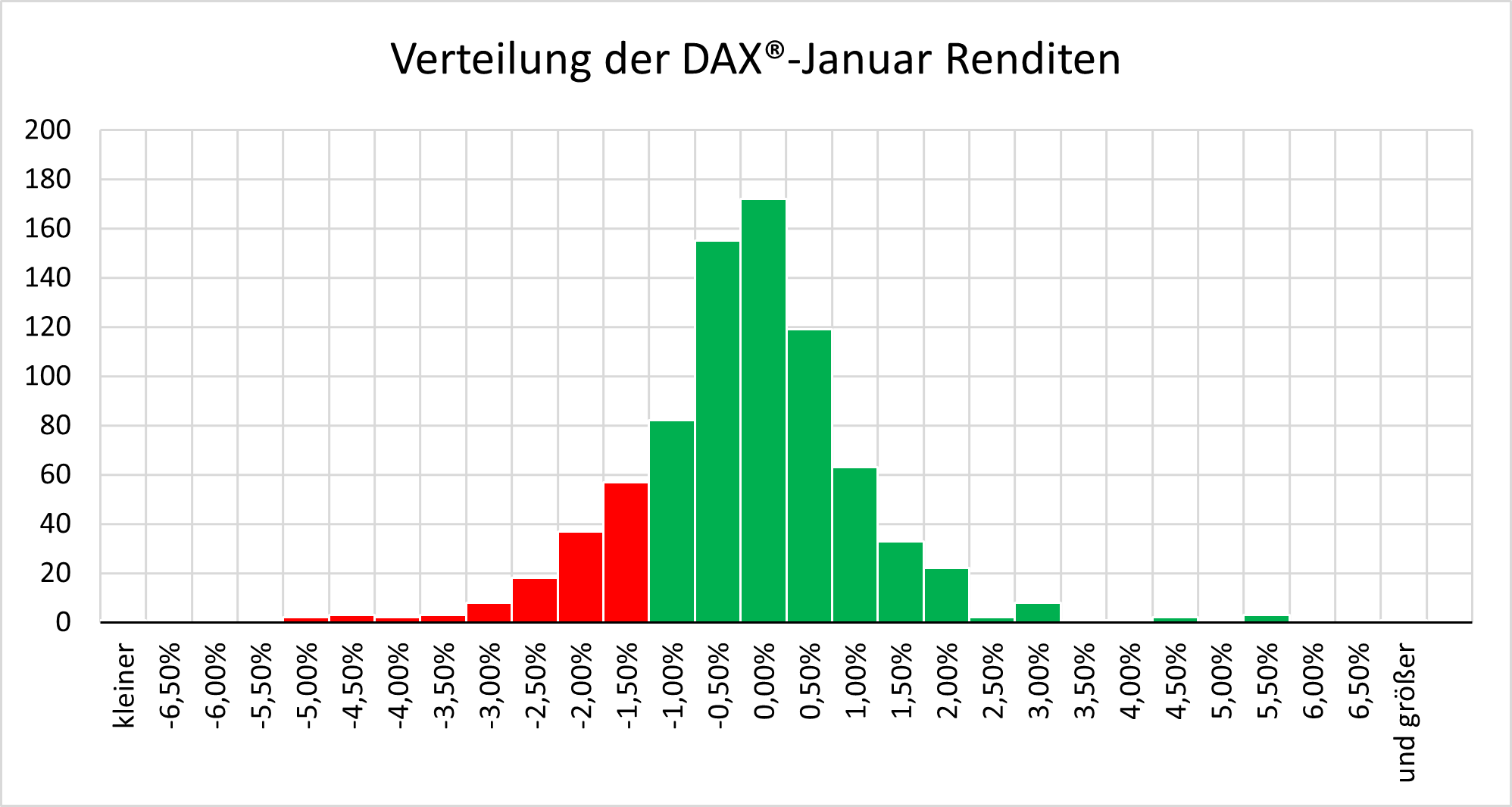

Der Faktor "Saisonalität"

Als zusätzliche Orientierungshilfe im Jahresausblick dienen regelmäßig saisonale Kursverläufe bzw. zyklische Einflussfaktoren. Dabei analysieren wir insbesondere den Dekaden- und den US-Präsidentschaftszyklus als die wichtigsten beiden Zyklen überhaupt. Die „Prognosequalität“ dieser Einflussgrößen konnte sich in den letzten Jahren und auch in 2025 sehen lassen. So zählen der herausfordernde Jahresauftakt sowie der sehr gute Zeitraum von April bis in den Hochsommer hinein zu den absoluten Prognosetreffern des letztjährigen Jahresausblicks. Grundsätzlich liefern solche Verlaufsvergleiche oftmals wichtige Hinweise auf mögliche Marktwendepunkte. Unabhängig davon, bietet das Herausarbeiten von Phasen mit saisonalem Rücken- bzw. saisonalem Gegenwind einen echten Mehrwert für Anlegerinnen und Anleger. Trotz des Prognoseerfolgs des abgelaufenen Jahres sollten Sie die folgenden Charts niemals 1:1 auf das Jahr 2026 übertragen, sondern stets mit der konkreten charttechnischen Situation abgleichen. Der durchschnittliche Verlauf des DJIA in „6er-Jahren“ – also 1906, 1916, 1926, … bis 2016 – legt nochmals einen freundlichen Jahresauftakt sowie eine durchaus vorzeigbare, früh einsetzende Jahresendrally von Mitte Oktober bis Anfang Dezember nahe (siehe Chart).

Dow Jones® in 6er-Jahren (saisonaler Chart)

Quelle: Macrobond, HSBC; Stand: 01.12.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

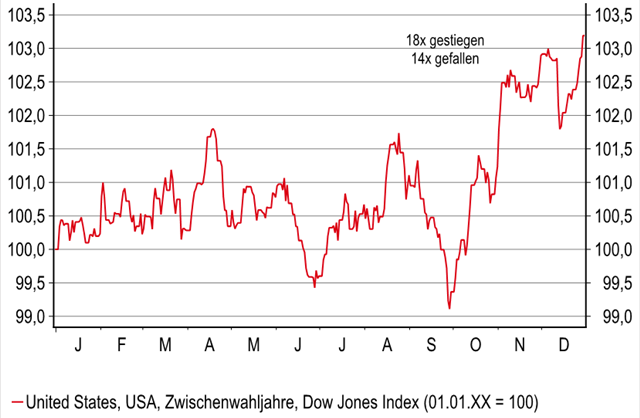

Dekadenzyklus: Schwächster Teilabschnitt

Dow Jones® in US-Zwischenwahljahren (saisonaler Chart)

Quelle: Macrobond, HSBC; Stand: 01.12.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Dazwischen ist – gemessen am durchschnittlichen Verlauf des „6er-Jahres“ – von April bis Oktober eher mit einem volatilen Nullsummenspiel zu rechnen. Vor allem in dieser Phase dürften insbesondere Traderinnen und Trader auf ihre Kosten kommen. Unter dem Strich beträgt das Kursplus des „6er-Jahres“ im Mittel gut 7 Prozent, was letztlich nah am historischen Durchschnitt liegt. Die Trefferquote liegt mit 66,7 Prozent sogar etwas höher, das heißt, in acht von zwölf „6er-Jahren“ konnten die amerikanischen Standardwerte Kursgewinne verbuchen. Deutlich herausfordernder könnte das „Zwischenwahljahr“ ausfallen, welches innerhalb des vierjährigen US-Präsidentschaftszyklus den schwierigsten Teilabschnitt markiert. So verläuft das 1. Halbjahr nach dem Motto „außer Spesen nichts gewesen“. Sowohl per Ende Juni als auch per Ende September liegt der Dow Jones® im Zwischenwahljahr dann typischerweise sogar unterhalb der Jahresauftaktnotierung (siehe Chart). Erst die klassische Jahresendrally im 4. Quartal beendet die schwächste Invest - mentperiode überhaupt und sorgt schließlich für ein versöhnliches Jahresende. Das durchschnittliche Kursplus von 3 Prozent entfacht keine Euphorie und lässt keinen saisonalen Leckerbissen erwarten.

Saisonale Schnittmenge: Meide die Mitte!

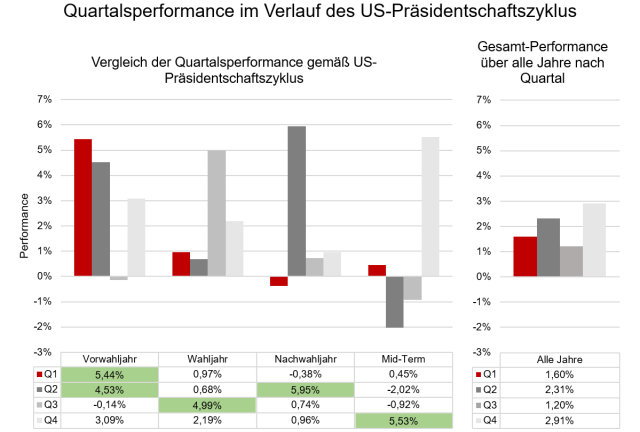

Die letzten beiden „Zwischenwahljahre“ 2022 und 2018 sind Anlegerinnen und Anlegern noch in unguter Erinnerung. Schließlich brachten beide Jahre Kursverluste für den Dow Jones®. Besonders wertvoll sind Situationen, in denen die saisonalen Rahmenbedingungen Hand in Hand gehen – sprich, wenn Dekaden- und Wahlzyklus in die gleiche Richtung deuten. Im positiven Sinn gilt das 2026 in Sachen Jahresendrally. Als Spielverderber könnte sich indes besonders die Phase von April bis Oktober erweisen. Da hier beide Zyklen eine „Saure-Gurken-Zeit“ anzeigen, sollten Anlegerinnen und Anleger in dieser Phase ihre Erwartungshaltung reduzieren. Möglicherweise schlägt in diesem Zeitraum die Stunde der Discount-Zertifikate bzw. generell der defensiven Investments. Um die Gemeinsamkeiten der beiden Zyklen noch stärker herauszuarbeiten, möchten wir im nächsten Schritt den Blickwinkel etwas verändern. Auf Basis der Daten seit 1928 haben wir für den S&P 500® die Quartalsperformance für die einzelnen Jahre gemäß des US-Präsidentschaftszyklus ermittelt. Vor allem die Wertentwicklung der ersten drei Quartale im Zwischenwahljahr dokumentiert die vor uns liegenden Herausforderungen (siehe Chart).

S&P 500® Quartalsperformance seit 1928 (saisonaler Chart)

Quelle: LSEG, HSBC; Stand: 01.12.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Q2/Q3 als "vermintes Gelände"

Gemessen am Durchschnittsverlauf der letzten knapp 100 Jahre sind die kommenden drei Quartale die schwächste Phase im gesamten Präsidentschaftszyklus. Nach einer schwarzen Null in den ersten drei Monaten bringen das 2. und 3. Quartal sogar Kursverluste für den S&P 500®. Die Musik spielt im US-Zwischenwahljahr indes ganz offensichtlich im Schlussquartal. Das durchschnittliche Kursplus von 5,5 Prozent ist notwendig, um den Investmentjahrgang zu retten. Gleichzeitig ist der Schlussabschnitt die einzige 3-Monats-Periode, welche im US-Zwischenwahljahr den Durchschnittsertrag der verschiedenen Quartale über die letzten knapp 100 Jahre schlägt (siehe Chart). Über den Tellerrand hinausgeblickt, ist das 4. Quartal zudem der Auftakt zu drei performancetechnisch sehr starken Quartalen, denn im historischen Kontext gelingt auch der Start in das US-Vorwahljahr. Doch das ist zunächst noch saisonale Zukunftsmusik. In Sachen „zyklische Durststrecke“ haben wir noch einen weiteren argumentativen Pfeil im Köcher. So hatten wir als ein absolutes „Highlight“ in den letzten Jahresausblicken auf den idealtypischen Investmentzeitraum von der US-Zwischenwahl bis zur eigentlichen Wahl des US- Präsidenten hingewiesen.

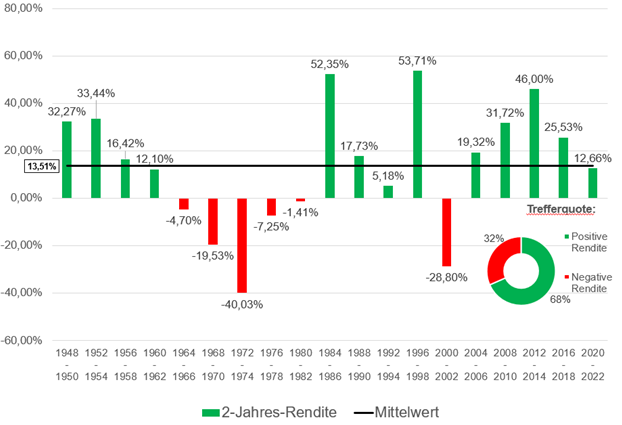

Wahl bis zu den „midterms“: Klassische Dürreperiode?

Zur Erinnerung: Wenn Anlegerinnen und Anleger die „midterms“ genutzt hätten, um per Ende November in den S&P 500® einzusteigen, und diese Longengagements zwei Jahre bis nach der eigentlichen Präsidentenwahl gehalten hätten, dann wäre ein solches Investment seit 1945 in 95 Prozent aller Fälle erfolgreich gewesen. Nur ein einziges Mal – von 2006 bis 2008 – mussten die amerikanischen Standardwerte in diesen 2-Jahres-Perioden Kursverluste hinnehmen. Die „midterms“ markieren in der historischen Rückspiegelbetrachtung also den Startpunkt eines recht stressfreien Investmentzeitraums mit einem durchschnittlichen Kursplus von 25 Prozent – und das bei einer herausragenden Trefferquote. Dagegen kann der S&P 500® von der Präsidentenwahl bis zu den „midterms“ seit dem Zweiten Weltkrieg um lediglich 13,5 Prozent zulegen. Das ist im historischen Vergleich eine unterdurchschnittliche Wertentwicklung. In diesem „Performance-Loch“ stecken die amerikanischen Standardwerte aktuell. Bisher haben wir den Jahresausblick relativ abstrakt gehalten. In der Folge werden wir jetzt aber tiefer in die Charts einsteigen und ganz konkrete Schlüsselmarken für die wichtigsten Indizes herausarbeiten. Kurzum: Wir füllen den Jahresausblick jetzt mit noch mehr charttechnischem Leben!

S&P 500® US-Präsidentenwahl bis midterms seit 1948

Quelle: LSEG, HSBC; Stand: 01.12.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Einer der absoluten Schlüsselcharts

S&P 500® (Monatschart)

Quelle: LSEG, tradesignal; Stand: 01.12.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

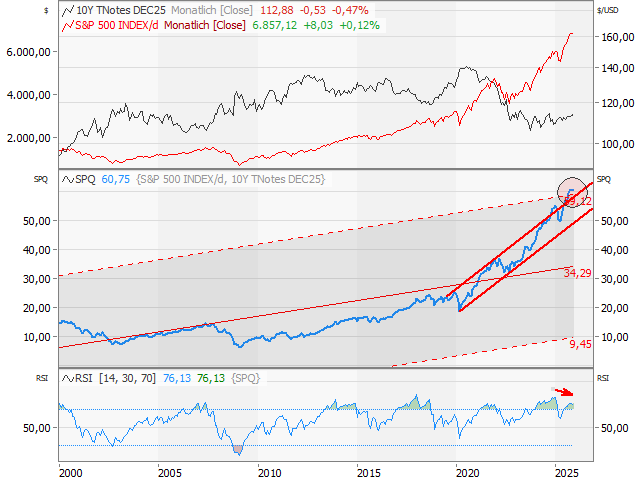

Da „der Gelassene seine Chancen bekanntlich besser nutzt als der Getriebene“, setzen wir unseren Jahresausblick mit einem absoluten Schlüsselchart der letzten Jahre fort. Völlig zu Recht hat sich der langfristige Kursverlauf des S&P 500® auf Monatsbasis an dieser Stelle zu einem echten Dauerbrenner entwickelt. Mithilfe dieses Kursverlaufs können Anlegerinnen und Anleger die wichtigsten charttechnischen Marken identifizieren – und zwar sowohl auf der Ober- als auch auf der Unterseite. Zunächst ist der Aufwärtstrend seit Herbst 2011 (akt. bei 5.130 Punkten) absolut intakt. Zusammen mit der 38-Monats-Linie (akt. bei 5.201 Punkten) entsteht hier eine massive Unterstützungszone, welche durch den Pullback zu Jahresbeginn lehrbuchmäßig bestätigt wurde (siehe Chart). Die alten Ausbruchsmarken bei rund 6.100 Punkten definieren einen weiteren Kernrückzugsbereich. Auf der Oberseite liefert das „V-förmige“ Umkehrmuster vom Frühjahr eine wichtige Orientierungshilfe. So lässt sich aus der Tiefe des zwischenzeitlichen Einbruchs ein langfristiges Kursziel von 7.400 Punkten ableiten. Auf dem Weg in diese Region definiert die Parallele zum oben genannten Aufwärtstrend (akt. bei 7.057 Punkten) ein wichtiges Etappenziel.

Ein schmaler Grat: Explosive Indikatorenmischung

Bereits im Mai 2026 wird diese Trendlinie bei 7.400 Punkten verlaufen und damit genügend Raum bieten, um das diskutierte Kurspotenzial tatsächlich auszuschöpfen. Zusammenfassend ist der Basisaufwärtstrend der amerikanischen „blue chips“ zwar absolut intakt und es lassen sich sogar noch technisch sinnvolle Kursziele herleiten. Doch der Trend ist gleichermaßen heißgelaufen. Abseits der Renditebetrachtung besitzt der Monatschart des S&P 500® deshalb auch zur Risikobegrenzung einen wichtigen Signalcharakter. So notiert beispielsweise der RSI im überkauften Terrain. Darüber hinaus bestätigt der Oszillator neue Hochstände im eigentlichen Chartverlauf bereits seit Anfang 2018 nicht mehr. Gleichzeitig befindet sich der trendfolgende MACD auf dem höchsten Niveau der Historie. In diesem Kontext möchten wir zusätzlich auf ein technisches Kriterium zur Identifizierung einer Überbewertung hinweisen. In den Verlauf des MACD seit Mitte der 1990er Jahre haben wir einen Regressionskanal eingezeichnet. Auch diesen hat der Trendfolger mittlerweile überschritten (siehe Chart), das heißt, der Trend besteht schon recht lange und hat zudem bereits sehr weit getragen. Obwohl der MACD noch kein Ausstiegssignal generiert hat, liegt per Saldo doch eine explosive (Indikatoren-)Mischung vor.

Die Mutter aller Aufwärtstrends – auch 2026?

Diese überhitzte Indikatorenkonstellation liegt auch beim Nasdaq-100®, beim Nasdaq Composite® und beim DAX® vor. Die dadurch vorliegende Fallhöhe sollten Anlegerinnen und Anleger im neuen Jahr stets im Hinterkopf behalten. Charttechnisch hatten wir bei den US-Technologietiteln im vergangenen Jahr stark über die Schiebezone der letzten vier Jahre argumentiert, deren obere Begrenzung bei 16.700 Punkten im April mit einem idealtypischen „Hammer“ lehrbuchmäßig zurückgetestet wurde. Bis Oktober folgten dann sieben weiße Monatskerzen in Folge – inklusive diverser neuer Allzeithochs. Das aktuelle Rekordlevel von 26.182 Punkten ist das 40. Allzeithoch im Jahr 2025. Aus der V-Umkehr vom Frühjahr ergibt sich jetzt noch ein kalkulatorisches Kursziel von rund 27.000 Punkten. Unter Risikogesichtspunkten gilt es dagegen, das Februarhoch und gleichzeitig die Nackenlinie des angeführten „V-Musters“ bei 22.223 Punkten in Zukunft nicht mehr zu unterschreiten. Der Basisaufwärtstrend der letzten anderthalb Dekaden verläuft aktuell bei 18.028 Punkten. Als mögliche Vorboten einer ernstzunehmenden Korrektur bzw. als Frühwarnsystem können aber auch Ausstiegssignale seitens der heißgelaufenen Indikatoren RSI und MACD dienen.

Nasdaq-100® (Monatschart)

Quelle: LSEG, tradesignal; Stand: 01.11.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Tech, nur breiter...

Nasdaq Composite® (Monatschart)

Quelle: LSEG, tradesignal; Stand: 01.12.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Einen wichtigen Erkenntnisgewinn bringt darüber hinaus der Langfristchart des Nasdaq Composite® – und zwar in mehrfacher Hinsicht. Zwar sind auch hier die technischen Indikatoren ambitioniert „bewertet“, doch der Basisaufwärtstrend seit 2011 (akt. bei 15.917 Punkten) ist absolut intakt. Mehr noch: Auch bei dem marktbreiteren Technologiebarometer liegt eine klassische „V-Formation“ vor, deren Kursziel sich auf rund 25.400 Punkte taxieren lässt. Aber auch unter dem Aspekt eines aktiven Money Managements liefert der marktbreitere Nasdaq Composite® eine wichtige Orientierungshilfe für 2026. An dieser Stelle kommt eine interne Trendlinie ins Spiel. Über die verschiedenen Hoch- und Tiefpunkte seit 2011 lässt sich ein Trend konstruieren, der aktuell bei 22.069 Punkten verläuft. Ein Rebreak dieser Trendlinie dient als Risikoseismograf und als möglicher Vorbote vor einer holprigeren Marktphase. Interessant ist auch der Blick auf den Nasdaq-100® Equal Weight. Bei der gleichgewichteten Variante des Technologiebarometers erscheint das Kurspotenzial aufgrund zweier Formationen am größten. Neben der bereits diskutierten „V-Formation“ kann die Kursentwicklung seit 2020 als nach oben aufgelöste Schiebezone interpretiert werden.

Gleichgewichtet: Risikoreduktion und gute Chancen?