Attraktive Konditionen für TARGOBANK Kunden

|

03.04. bis 30.06.2023 | TARGOBANK Free-Trade-Aktion

|

Zum Broker |

|

03.07. bis 29.12.2023 | TARGOBANK 4,90 € Flat-Fee

|

Zum Broker |

Die Funktionsweise von Knock-Out-Produkten

Zu Beginn wollen wir einige allgemeine Erläuterungen zu Knock-out-Produkte geben. Wir fokussieren uns dabei auf die Open End-Turbo-Call-Optionsscheine, welche zu der Familie der Hebelprodukte gehören und über eine Knock-out-Barriere verfügen. Open End-Turbo-Call-Optionsscheine partizipieren überproportional an der Kursbewegung des zugrundeliegenden Basiswerts (Aktie, Index etc.). Mit dem Typ „Call“ setzen Anleger auf steigende Kurse des Basiswerts. Sollte der zugrundeliegende Basiswert auf das Niveau des Basispreises (Knock-out-Barriere) fallen, findet das sogenannte Knock-out-Ereignis statt. In diesem Fall erleidet der Wertpapier-Inhaber einen wirtschaftlichen Totalverlust und erhält nach fünf Bankarbeitstagen 0,001 Euro pro Optionsschein gutgeschrieben.

Preisbildung - der Innere Wert

Im Hinblick auf die Preisbildung müssen zwei unterschiedliche Größen beachtet werden: der Innere Wert und das Aufgeld. Der Innere Wert ist der Betrag, den der Wertpapier-Inhaber bei der Wahrnehmung seines Ausübungsrechts erhält. Im Falle eines Open End-Turbo-Call-Optionsscheins wird der Innere Wert wie folgt berechnet:

Innerer Wert = (Kurs des Basiswerts – Basispreis) x Bezugsverhältnis

In der Praxis kommt es nicht häufig vor, dass der Wertpapier-Inhaber sein Ausübungsrecht wahrnimmt. Stattdessen erfolgt ein Verkauf des Open End-Turbo-Call-Optionsscheins entweder börslich oder außerbörslich zum Geldkurs. Ein Open End-Turbo-Call-Optionsschein kann zum Briefkurs gekauft und zum Geldkurs wieder verkauft werden. Geld- und Briefkurs können wie folgt bestimmt werden:

Geldkurs = Innerer Wert + Aufgeld

Briefkurs = Geldkurs + Spread

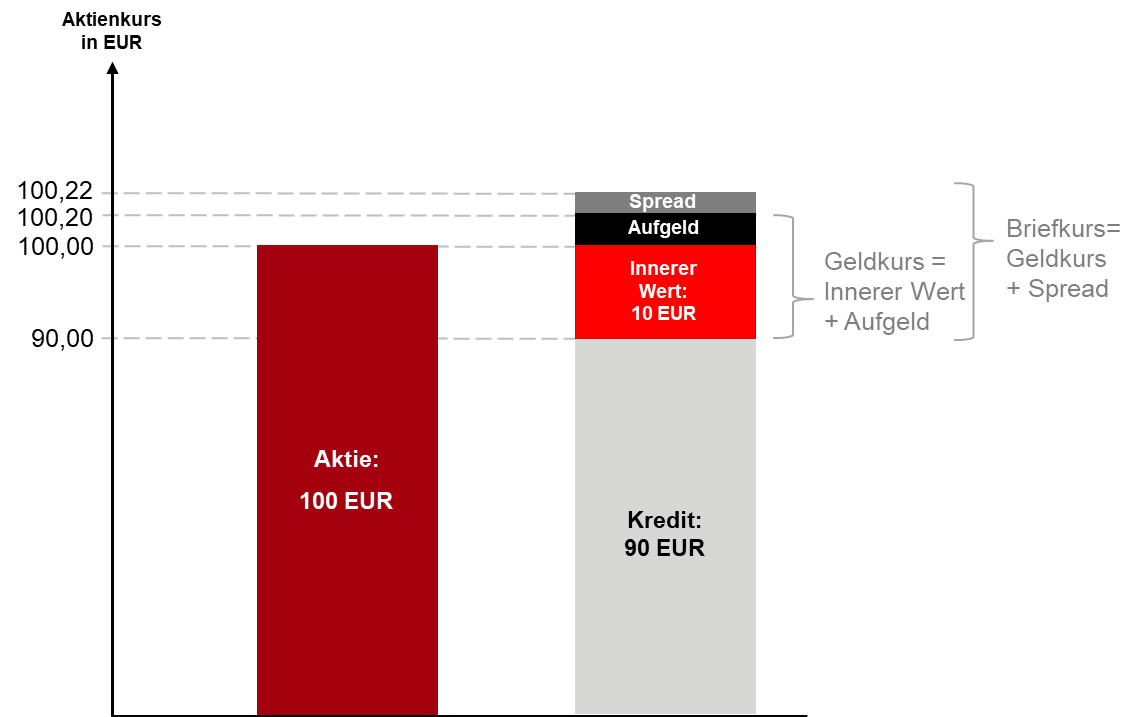

Beispiel: Geldkurs eines Open End-Turbo-Optionsscheins (Call)

Zur Veranschaulichung, wie sich der Innere Wert bildet, betrachten wir folgendes fiktives Produkt:

| Basiswert | HSBC Akademie-Aktie |

|---|---|

| Kurs Basiswert | 100,00 € |

| Basispreis/Knock-Out Barriere | 90,00 € |

| Bezugsverhältnis | 1 |

| Geldkurs | 10,20 € |

| Briefkurs | 10,22 € |

| Aufgeld | 0,20 € |

| Hebel | 9,78 |

| Delta | 1 |

| Abstand Kurs Basiswert zur Knock-Out Barriere | 10,00 % |

Der Innere Wert beträgt in diesem Beispiel 10,00 EUR, da der Basiswert 10,00 EUR über dem Basispreis notiert und das Bezugsverhältnis 1 ist. Um den Geldkurs zu ermitteln, wird ein Aufgeld von 0,20 EUR addiert. Unter Berücksichtigung von einem Spread von 0,02 EUR ergibt sich dann der Briefkurs in Höhe von 10,22 EUR (siehe Abbildung 1).

Mit diesem Produkt kann der Anleger (absolut) 1:1 an der Kursbewegung des Basiswerts teilhaben. Dies sagt auch das Delta aus. Da für den Erwerb des Wertpapiers allerdings ein deutlich geringerer Kapitaleinsatz notwendig ist als für den direkten Erwerb der Aktie, entsteht die Hebelwirkung. Der Hebel von 9,78 gibt in diesem Fall an, dass der Kurs des Optionsscheins um 9,78 Prozent ansteigt, wenn der Kurs des Basiswerts um 1 Prozent ansteigt. Dies gilt andersherum, wenn der Kurs des Basiswerts fällt

Exkurs: Hebel

Um ein Gefühl dafür zu bekommen, wie ein (Open End-)Turbo-Optionsschein in kürzerer Frist auf verschiedene Einflüsse reagiert, wird häufig auch der Hebel herangezogen. Dieser setzt sich wie folgt zusammen:

Hebel = (Kurs des Basiswerts x Bezugsverhältnis) / Briefkurs des (Open End-)Turbo-Optionsscheins

Der Hebel gibt näherungsweise an, um wie viel Prozent sich der Kurs eines (Open End-)Turbo-Optionsscheins. Zu beachten ist allerdings, dass es sich bei dem Hebel immer nur um eine Zeitpunktbetrachtung handelt. Das heißt, der Hebel ändert sich mit sich ändernden Kursen des Basiswerts und sich ebenfalls änderndem Kurs des Derivats. Bei Puts wird er dazu in der Regel mit einem Minuszeichen versehen.

Das Aufgeld

Im obigen Beispiel haben wir gesehen, dass sich der Geldkurs eines Open End-Turbo-Optionsscheins aus den Komponenten "Innerer Wert" und "Aufgeld" zusammensetzt. Letzterem wollen wir uns nun widmen und den Grund erläutern, warum dieses überhaupt erhoben wird.

Bei einem Turbo-Call-Optionsschein werden im Aufgeld die Finanzierungskosten, Risikokosten und die erwarteten Dividenden berücksichtigt. Die Finanzierungskosten und Risikokosten erhöhen das Aufgeld. Die erwarteten Dividenden hingegen senken das Aufgeld. Übersteigen nun die erwarteten Dividenden die Finanzierungs- und Risikokosten kann sich ein negatives Aufgeld ergeben. Finanzierungskosten spiegeln die Kosten wider, welche dem Emittenten bei der Konstruktion der Produkte entstehen. Diese dienen im Rahmen der Konstruktion u. a. dazu, die überproportionale Partizipation an einem Basiswert (Hebel-Komponente) zu ermöglichen. Die Risikokosten decken die Gefahr für den Emittenten ab, dass er sich nicht zum Basispreis im Rahmen seines Absicherungsgeschäfts im Hinblick auf die marktneutrale Stellung gegenüber dem Kunden wieder im Markt glattstellen kann.

Anders bildet sich das Aufgeld bei Open End-Turbo-Optionsscheinen. Diese unterscheiden sich von den klassischen Turbo-Optionsscheinen dahingehend, dass sie bei Emission keine im Vorhinein festgelegte Laufzeit besitzen, wie das namensgebende "Open End" signalisieren soll. Open End-Turbo-Optionsscheine besitzen also - vorbehaltlich des Eintritts eines Knock-Out Ereignisses - eine unbegrenzte Laufzeit¹. Durch diese Eigenschaft ergeben sich jedoch weitere Unterschiede zwischen diesen beiden Produkten:

Das Aufgeld eines Open End-Turbos enthält im Vergleich zu Turbo-Optionsscheinen nur das Risikoaufgeld, da die Finanzierungskosten über eine tägliche Veränderung des Basispreises berücksichtigt werden. Dadaurch ist das Aufgeld eines Open End-Turbos tendenziell geringer als das Aufgeld eines Turbo-Optionsscheins. In der Folge ist auch der Preis des Open End-Turbos damit günstiger und der Hebel in der Regel höher. Für eine Betrachtung des Aufgelds nahe dem Basispreis gilt: In der Regel ist das Aufgeld des Open End-Turbos konstant, Schwankungen nahe dem Basispreis sind allerdings nicht ausgeschlossen.

Wie bereits oben beschrieben, haben Open End-Turbo-Optionsscheine keine im Vorhinein festgelegte Laufzeit. Wegen dieser Eigenschaft sind die Finanzierungskosten nicht wie bei Turbo-Optionsscheinen mit bestimmter Laufzeit im Aufgeld enthalten, sondern werden eben über eine tägliche Anpassung des Basispreises und der Knock-out-Barriere berücksichtigt. Die Finanzierungskosten spiegeln jene Kosten wider, die dem Emittenten bei der Konstruktion der Produkte entstehen. Sie dienen beispielsweise dazu, die Hebel-Komponente zu ermöglichen. Die Finanzierungskosten werden durch einen sogenannten Anpassungssatz ausgedrückt. Dieser wird auf unserer Homepage in der jeweiligen Produkteinzelansicht angezeigt. Im Anpassungssatz ist auch die Marge des Emittenten enthalten. Damit Sie das Kursverhalten und den Einfluss der Finanzierungskosten auf unsere Open End-Knock-out-Produkte besser verinnerlichen können, haben wir für Sie einen Open End Knock-out-Rechner entwickelt. Mit diesem können Sie verschiedene Szenarien zur Kursentwicklung eines Open End-Knock-out-Produkts simulieren.

ABER! Grundsätzlich gilt, dass der Emittent beim Verkauf sämtlicher Derivate keine unkalkulierbaren Risiken eingehen möchte und daher seine Positionen absichert (sogenanntes Hedging). Der Emittent geht aus diesem Grund ebenfalls eine Long-Position ein, wenn ein Anleger dieses beispielhafte Wertpapier erwirbt. Beispielsweise kann der Emittent die Aktie kaufen, die diesem Wertpapier zugrunde liegt. Steigt diese Aktie um einen Euro, ist der Open End-Turbo-Call-Optionsschein 1 Euro mehr wert (der Anleger „gewinnt“ einen Euro). Da auch die Aktie, welche im Besitz des Emittenten ist, einen Euro im Wert ansteigt, hat der Emittent keinen direkten Gewinn oder Verlust. Der Kursgewinn der Aktie fließt nämlich nicht dem Emittenten zu, sondern wird an den Anleger, der das Produkt kauft, weitergereicht.

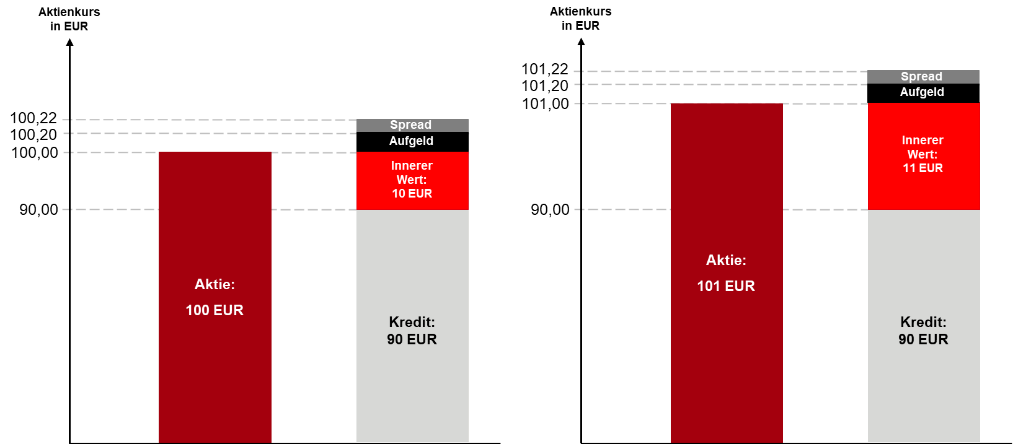

Beispiel: Aufgeld

Für unser Beispiel erhält der Emittent 10,22 EUR aus dem Verkauf des Optionsscheins. Der Innere Wert beträgt dabei 10,00 EUR. Zusätzlich nimmt der Emittent einen Kredit in Höhe von 90,00 EUR auf, um insgesamt für 100,00 EUR die Aktie kaufen zu können.

Fällt nun die Aktie auf die Knock-out-Barriere von 90,00 EUR, tritt das Knock-out-Ereignis ein und der Anleger erhält fünf Bankarbeitstage später einen Knockout-Betrag in Höhe von 0,001 EUR je Optionsschein. Der Emittent muss dann allerdings möglichst zügig seine Aktie verkaufen und damit seine Hedging-Position auflösen, um den Kredit in Höhe von 90,00 EUR tilgen zu können. Fällt die Aktie allerdings sehr schnell oder über Nacht von knapp über 90,00 EUR auf deutlich unter 90,00 EUR erleidet der Emittent einen Verlust. Der Erlös aus dem Aktienverkauf ist dann nicht ausreichend, um den Kredit zurückzuzahlen. Für dieses Gap-Risiko („Übernacht-Risiko“) erhebt der Emittent daher das Aufgeld. Kann der Emittent die Aktie in diesem Beispiel für 89,70 EUR verkaufen, entsteht ihm zunächst ein Verlust von 0,30 EUR. Das Aufgeld fließt bei einem Knock-outEreignis allerdings komplett dem Emittenten zu, sodass sich der Verlust in diesem Beispiel auf 0,10 EUR reduziert. Der Spread reduziert hingegen die Verluste des Emittenten nicht, da dieser zur Kostendeckung der Absicherungsgeschäfte des Emittenten erhoben wird. Ist der Erlös aus dem Aktienverkauf noch geringer, so ist auch der Verlust des Emittenten höher. Natürlich kann es auch sein, dass der Emittent die Aktie für exakt 90,00 EUR verkaufen kann. In diesem Fall hätte der Emittent das Aufgeld vereinnahmt und in dieser Höhe einen Gewinn erzielt, wie nochmals in der folgenden Grafik dargestellt:

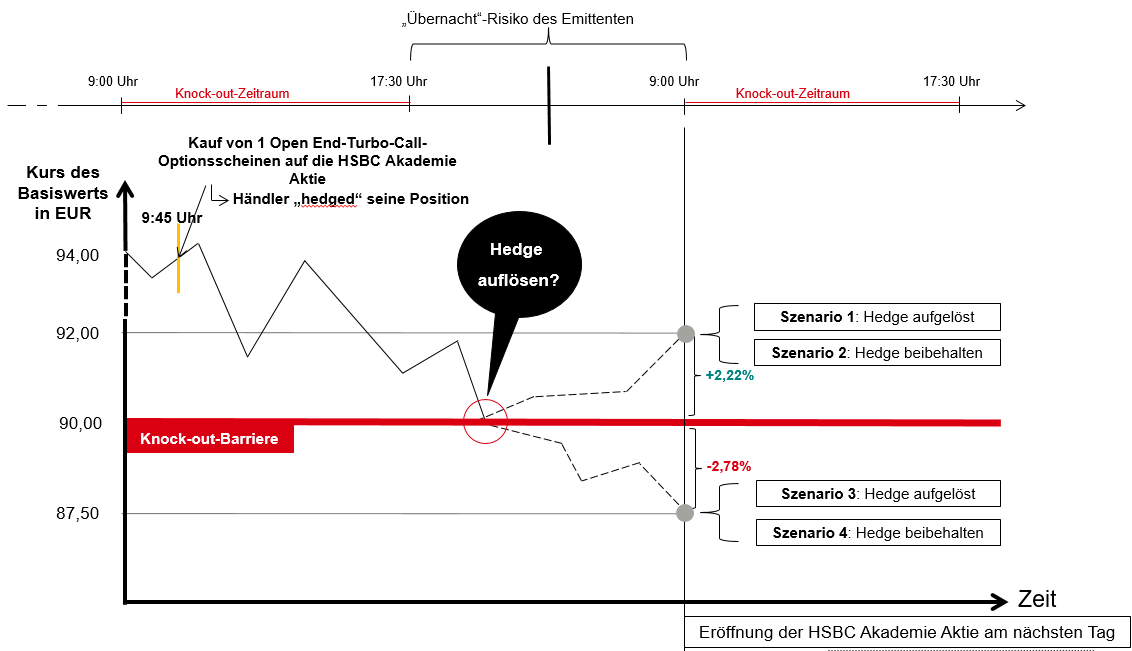

Gap-Risiko des Emittenten

Tatsächlich geht der Emittent das Risiko ein, zu welchem Verkaufskurs er die Aktie verkaufen kann. Dadurch, dass dem Emittenten auch hohe Verluste drohen können, profitiert der Emittent nicht von einem Knock-out-Ereignis.

Das Gap-Risiko ist vor allem außerhalb der Handelszeiten der relevanten Referenzstelle bedeutsam. In der unten folgenden Abbildung ist ersichtlich, dass außerhalb der Handelszeiten der relevanten Referenzstelle die Aktie, beispielsweise an anderen Handelsplätzen, auf dem Niveau der Knockout-Barriere notiert. Hierfür haben wir den fiktiven Verlauf der Aktie aus unserem Beispiel herangezogen:

Für den Fall, dass die Aktie am späten Abend oder frühen Morgen auf 90,00 EUR notiert, muss der Händler von HSBC entscheiden, ob der Hedge aufgelöst wird oder nicht. In jedem Fall sind zwei Szenarien zu unterscheiden. Zunächst kann es sein, dass die Aktie zur Eröffnung der relevanten Referenzstelle oberhalb der Knock-out-Barriere öffnet und das Produkt weiterläuft. In Szenario 1 wurde der Hedge aber aufgelöst und der Emittent macht einen Verlust von 2,00 EUR, da nun ein neuer Hedge erforderlich ist und die Aktie aber 2 EUR teurer ist. In Szenario 2 wurde der Hedge nicht aufgelöst und das Produkt läuft ohne Gewinne / Verluste für den Emittenten weiter.

Im anderen Fall eröffnet die Aktie bei 87,50 EUR und damit klar unter der Knock-out-Barriere. Anleger bekommen dann einen Knock-out-Betrag in Höhe von 0,001 EUR je Optionsschein. In Szenario 3 hat der Händler den Hedge rechtzeitig schon bei 90,00 EUR aufgelöst. In diesem Fall hat der Emittent das Aufgeld vereinnahmt. In Szenario 4 wurde der Hedge aber nicht aufgelöst. Dies ist nun zu einem Kurs von 87,50 EUR erforderlich. Damit erhält der Emittent 2,50 EUR weniger, als zur Tilgung des Kredits erforderlich wäre. Abzüglich des Aufgeldes entsteht ihm noch ein Verlust in Höhe von 2,30 EUR. Dieser Verlust entsteht für den Emittenten, weil der Anleger niemals „nachschießen“ muss.

Die Rolle des Emittenten

Der Emittent zeigt sich als sogenannter „Market Maker“ grundsätzlich bestrebt, laufend Geld- und Briefkurse für seine Produkte zu stellen und sorgt in der Regel für ausreichende Liquidität in seinen Produkten, selbst wenn an den genannten Börsen keine Umsätze in den jeweiligen derivativen Produkten vorhanden sind. Die Market-Maker-Funktion bedeutet also, dass der Emittent den Investoren ständig aufgrund einer freiwilligen Selbstverpflichtung als Handelspartner zur Verfügung steht. Auf diesem Weg haben Anleger den Vorteil, direkt auf die Kurse des Emittenten handeln zu können, ohne, wie an der Börse, auf die Ausführung ihrer Order warten zu müssen. Vom Market Making der Emittenten profitieren Anleger sowohl im börslichen wie auch im außerbörslichen Handel. Im Gegensatz zu Aktien spielt in diesem Zusammenhang bei derivativen Produkten der an den Börsen sichtbare Umsatz keine Rolle für die Handelbarkeit! Die oft geäußerte Befürchtung, auf einem Optionsschein, Knock-out-Produkt oder einem Anlagezertifikat auf Grund minimaler Umsätze an den Börsen „sitzen zu bleiben“, hat letztlich keine Grundlage, denn auch an der Börse handeln Anleger in den meisten Fällen mit den Emittenten.

Aber wie verdient der Emittent jetzt sein Geld?

Dadurch, dass dem Emittenten hohe Kosten entstehen können, wenn Produkte ausknocken, kann nicht davon die Rede sein, dass ein Knock-out-Ereignis vom Emittenten herbeigewünscht wird. Der Emittent verdient nicht daran. Gleiches gilt für den Spread: Der Emittent muss seinerseits für seine Absicherungsgeschäfte, wenn er Aktien kauft und verkauft, einen Spread bezahlen. Dementsprechend dient die Vereinnahmung eines Spreads für Produkte von HSBC grundsätzlich der Kostendeckung der Absicherungsgeschäfte des Emittenten und nicht der Gewinnerzielung.

Unsere Marge erheben wir im Übrigen über die Anpassung des Basispreises und der Knock-out-Barriere. Dies kann transparent auf unserer Homepage eingesehen werden und ist zudem in unserer Akademie in einem weiteren Akademie-Artikel erklärt.

Haben wir Ihr Interesse geweckt? HSBC bietet Ihnen auch weitere Services und Informationen rund um unsere Produkte. Einen Überblick finden Sie auf der folgenden Website.

Haben wir Ihr Interesse geweckt? HSBC bietet Ihnen auch weitere Services und Informationen rund um unsere Produkte. Einen Überblick finden Sie auf der folgenden Website.