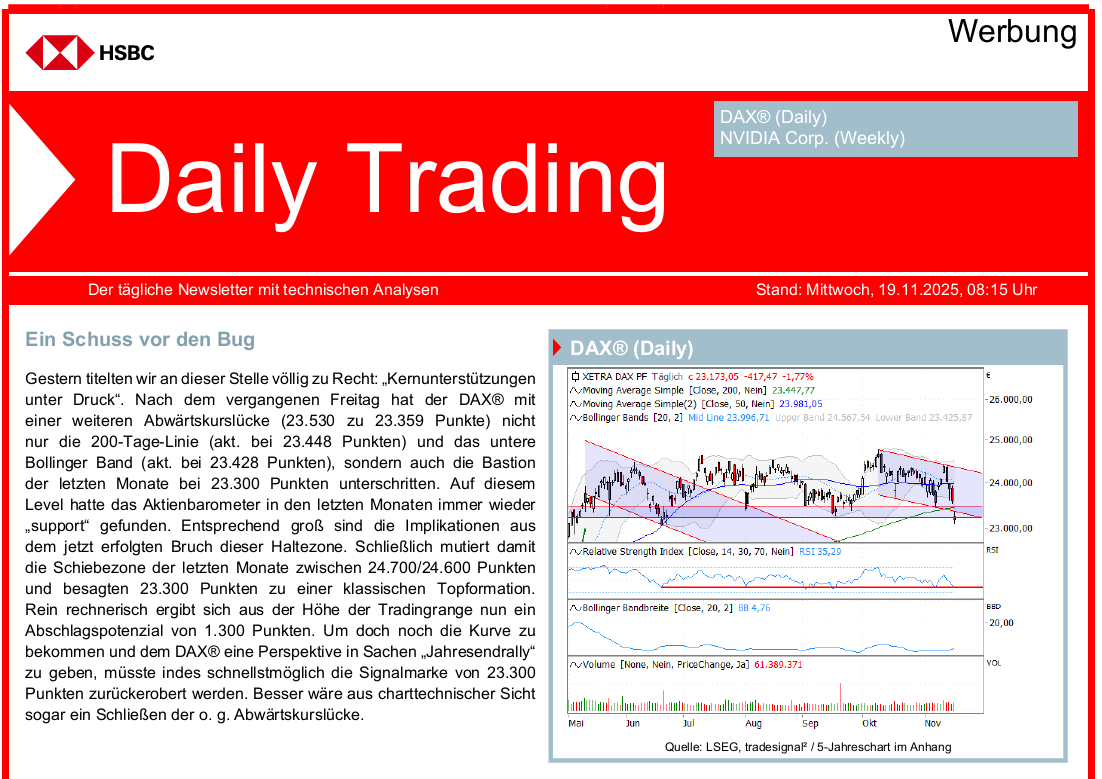

Charttechnik

In diesem Artikel erwartet Sie:

In diesem Artikel erwartet Sie:

- RSL: Zur richtigen Zeit im richtigen Markt

- Die Guten ins Töpfchen, die schlechten ins Kröpfchen

- Risikoreduktion dank RSL

- "Buy the dip" - nur wann?

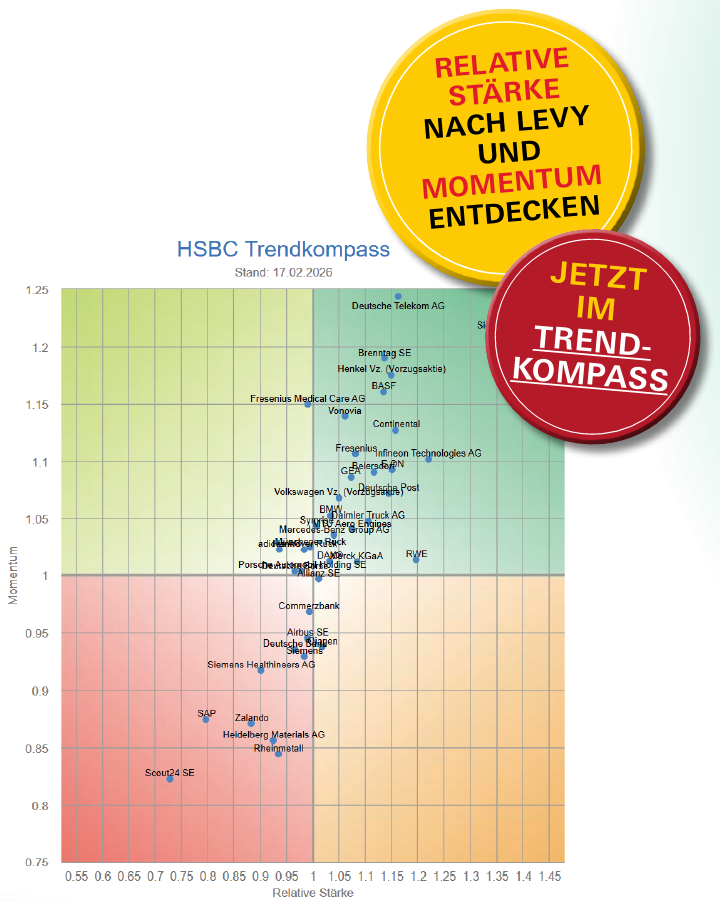

Die Relative Stärke nach Levy nutzen wir regelmäßig in Kombination mit dem Momentum-Indikator, um unter anderem die DAX®-40-Aktien in unserem Trendkompass zu analysieren. Darüber hinaus thematisieren wir regelmäßig ausgewählte Momentum- Strategien im „HSBC Daily Trading“-Newsletter. Doch das vom US-Amerikaner Robert Levy entwickelte Konzept der Relativen Stärke bietet auch unabhängig davon interessante Ansätze zur Umsetzung eigener Anlagestrategien. Darüber hinaus ist der „Momentum-Effekt“ inzwischen gut erforscht und findet auch in der Wissenschaft eine breite Anerkennung. Für die Berechnung des RSL-Koeffzienten wird der aktuelle Wochenschlusskurs in Relation zum Durchschnitt der Schlusskurse der letzten 27 Wochen gesetzt. Damit handelt es sich hierbei um eine langfristige, trendfolgende Vorgehensweise. Nach dem Motto „Gewinner bleiben Gewinner“ bedeutet ein RSL-Wert größer 1, dass der aktuelle Schlusskurs eines Basiswerts über dem Durchschnittskurs der letzten 27 Wochen notiert, was auf einen Aufwärtstrend hinweisen könnte. Umgekehrt signalisieren Werte kleiner 1 eine unterdurchschnittliche Entwicklung innerhalb der letzten 27 Wochen – und damit einen möglichen Baissetrend.

Die Guten ins Töpfchen, die Schlechten ins Kröpfchen

Quelle: LSEG, HSBC; Daten von 1988 bis Juli 2025. 5-Jahreschart im Anhang. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.*

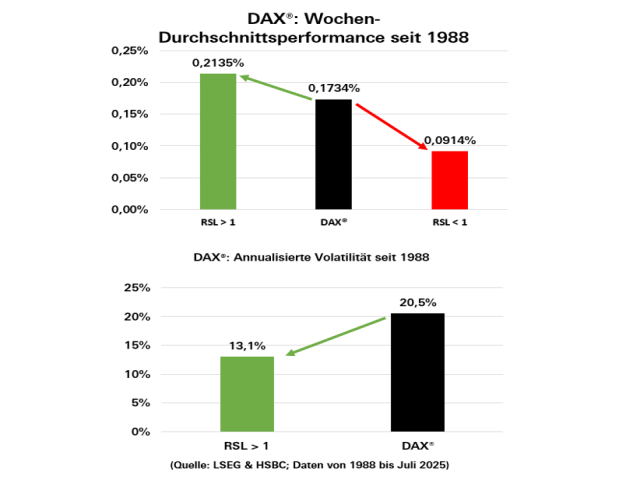

Im zweiten Schritt wollen wir Ihnen verschiedene Selektionsmöglichkeiten vorstellen, die wir auf Grundlage von historischen DAX®-Daten von 1988 bis Juli 2025 getestet haben. Um die Auswahl anhand der Relativen Stärke zu manifestieren, untersuchen wir zunächst eine Investition in die deutschen „blue chips“, wenn der RSL-Wert der Vorwoche größer 1 ist. Mit anderen Worten: Wir engagieren uns im DAX®, wenn nach dem Konzept von Levy ein Aufwärtstrend vorliegt. Auf Basis dessen errechnet sich für die Folgewoche eine Durchschnittsrendite von 0,21 %. Damit fällt die Wertentwicklung in den guten Wochen besser als der Durchschnitt über alle Wochen seit 1988 (0,17 %) aus. Vor allem aber wird die Performance von 0,09 % im Abwärtstrendfall (RSL < 1) deutlich in den Schatten gestellt. Salopp formuliert, schlägt der grüne Balken den schwarzen und der schwarze schlägt den roten. Unter dem Strich wird dadurch die Sinnhaftigkeit der Relativen Stärke nach Levy als Selektionskriterium dokumentiert. Wenn man den Blickwinkel verändert und zusätzlich das Risiko ins Kalkül miteinbezieht, dann wird diese Erkenntnis zusätzlich untermauert. Schließlich fällt die annualisierte Volatilität im Aufwärtstrendfall um ein gutes Drittel geringer aus (siehe Chart).

Risikoreduktion dank RSL

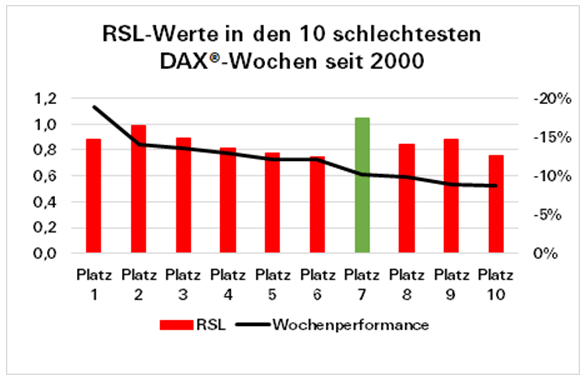

Den Aspekt der Vermeidung unnötiger Risiken bzw. der Reduzierung der Schwankungsbreite wollen wir nochmals vertiefen. Grundlage sind weiterhin die DAX®-Daten von 1988 bis Juli 2025. Die Sinnhaftigkeit einer Auswahl anhand der Relativen Stärke nach Levy konnten wir bereits nachweisen. Nachdem wir die besseren Wochenrenditen bei den deutschen Standardwerten in Aufwärtstrendphasen (RSL > 1) aufzeigen konnten, gehen wir zu Beginn nochmals auf die Risikobetrachtung ein. Unter diesem veränderten Blickwinkel kann das Selektionskriterium ebenfalls punkten. So beträgt die annualisierte Volatilität des DAX® über alle Wochen seit 1988 gut 20 %. Werden nur die Aufwärtstrendwochen mit einer RS-Kennziffer von über 1 herausgefiltert, so sinkt dieser Wert um ein gutes Drittel auf lediglich noch 13 %. Diese Risikoreduktion untermauert auch die Analyse der zehn schlechtesten Handelswochen seit Beginn des Jahrtausends. In neun von zehn dieser „worst case“-Wochen lag die Relative Stärke nach Levy unterhalb des Schwellenwerts von 1. Die Auswertung des Momentums hilft also ebenfalls beim Ausschluss der Wochen, in denen Anlegerinnen und Anleger nicht im DAX® investiert sein sollten. Mancher „Drawdown“ oder gar „schwarzer Schwan“ hätte so vermieden werden können.

Quelle: LSEG, HSBC; Stand: 10.02.2026. 5-Jahreschart im Anhang. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.*

„Buy the dip“ – nur wann?

Quelle: LSEG, HSBC; Daten von 1988 bis Juli 2025. 5-Jahreschart im Anhang. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.*

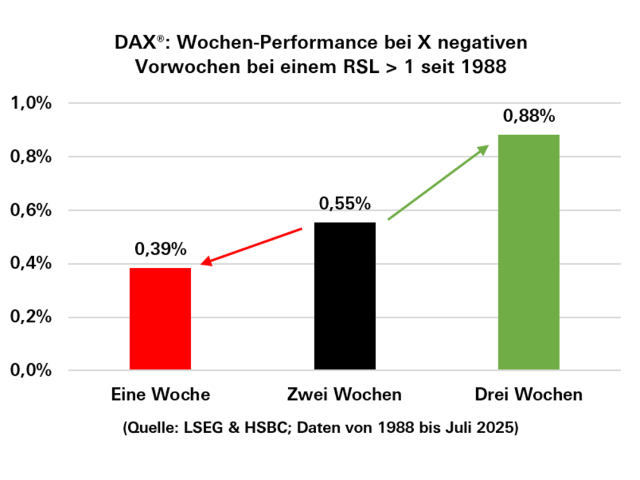

In den letzten Jahren hat die „buy the dip“-Mentalität – vor allem bei jüngeren Anlegerinnen und Anlegern – spürbar zugenommen. Durch die Kursentwicklung der jüngeren Vergangenheit, die oftmals von schnellen dynamischen Erholungen (V-Muster) geprägt war, lässt sich dieses Verhaltensmuster nur zu gut erklären. Doch ist wirklich jeder Rückschlag eine Kaufgelegenheit? An dieser Stelle versuchen wir gar nicht erst, einen großen Spannungsbogen aufzubauen: Unsere Auswertung zeigt, dass Investorinnen und Investoren vor allem dann einen statistischen Vorteil auf ihrer Seite haben, wenn Pullbacks in den DAX®- Aufwärtstrendphasen gehandelt werden (siehe Chart). So steigt die durchschnittliche Wochenrendite bei einer Relativen Stärke von über 1 und einer vorangegangenen Korrekturwoche um mehr als den Faktor 2 auf 0,39 %. Konsolidieren die deutschen Standardwerte im Verlauf einer Haussephase sogar zwei Wochen, dann beträgt der Kurszuwachs in der Folgewoche bereits 0,55 %. Bei drei Wochen Korrektur sind es sogar 0,88 %. Alle Werte liegen deutlich über den historischen Vergleichswerten. In der Summe dokumentiert unsere Auswertung, wie sinnvoll das Momentum im Allgemeinen und die Relative Stärke im Speziellen als Selektionskriterium ist.

Es ist kein Geheimnis, dass es sich beim Momentum um einen unserer Lieblingsfaktoren handelt. Wir werden auch in Zukunft das Konzept nutzen, um immer wieder spannende Tradingkandidaten für das „HSBC Daily Trading“ herauszufiltern. Bis dahin können Sie, liebe Anlegerinnen und Anlegern, das Verfahren der Relativen Stärke nutzen, um Ihren eigenen Werkzeugkasten der Technischen Analyse um eine höchst effektive Vorgehensweise zu erweitern.

Ihr Jörg Scherer

Leiter Technische Analyse HSBC Deutschland

Jetzt anmelden für unseren börsentäglichen Newsletter "Daily Trading" für Technische Analse!

5-Jahrescharts

5-Jahreschart: DAX®

Quelle: LSEG, tradesignal; Stand: 10.02.2026. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Rechtliche Hinweise

Dieses Dokument wurde von der HSBC Continental Europe S.A., Germany ("HSBC Deutschland") erstellt. Es dient ausschließlich der Information und darf ohne ausdrückliche schriftliche Einwilligung von HSBC Deutschland nicht an Dritte weitergegeben werden.

Das Dokument ist ein Marketinginstrument. Die gesetzlichen Anforderungen zur Unvoreingenommenheit von Finanzanalysen sind nicht eingehalten. Ein Verbot des Handels der besprochenen Finanzprodukte vor der Veröffentlichung dieser Darstellung ("Frontrunning") besteht nicht. Auch ersetzt das Dokument keine an den individuellen Anforderungen ausgerichtete fachkundige Anlageberatung. Ein Zeichnungsangebot ist hiermit ebenfalls noch nicht verbunden.

Das Dokument richtet sich nur an Personen, die ihren dauerhaften Wohnsitz/Sitz in Deutschland oder Österreich haben. Es ist nicht für Empfänger in anderen Jurisdiktionen und insbesondere nicht für US-Staatsbürger bestimmt.

Eventuell gemachte Angaben zur historischen Wertentwicklung (einschließlich Simulationen) sowie Prognosen über eine künftige Wertentwicklung der dargestellten Finanzprodukte/Finanzindizes sind kein zuverlässiger Indikator für die zukünftige Wertentwicklung. Soweit die besprochenen Finanzprodukte in einer anderen Währung als EUR notieren, kann die Rendite aufgrund von Währungsschwankungen steigen oder fallen.

Die steuerliche Behandlung eines Investments hängt von den persönlichen Verhältnissen des Investors ab und kann künftigen Änderungen unterworfen sein. Die in diesem Dokument gegebenen Informationen beruhen auf Quellen, die wir für zuverlässig halten, jedoch keiner neutralen Prüfung unterzogen haben. Wir übernehmen keine Gewähr und keine Haftung für die Richtigkeit und Vollständigkeit der hierin enthaltenen Informationen.

Werbehinweise

Die Basisprospekte sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie hier. Durch Eingabe der jeweiligen WKN in das Suchfeld oder über den Reiter „Produkte“ gelangen Sie zu der Einzelproduktansicht. Dort können unter „Downloads“ die entsprechenden Endgültigen Bedingungen zu den einzelnen Produkten, die die für das jeweilige Wertpapier allein geltenden Angebotsbedingungen inklusive der maßgeblichen Emissionsbedingungen enthalten, sowie die relevanten Basisinformationsblätter, abgerufen werden. Die Basisinformationsblätter erhalten Sie ebenfalls vom Emittenten über www.hsbc-zertifikate.de/emittent.

Die Billigung des Basisprospekts durch die BaFin ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen. Wir empfehlen Interessenten und potenziellen Anlegern den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend zu informieren, insbesondere über die potenziellen Risiken und Chancen des Wertpapiers.

Sie sind im Begriff, ein Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann.