HSBC Zertifikate FAQs

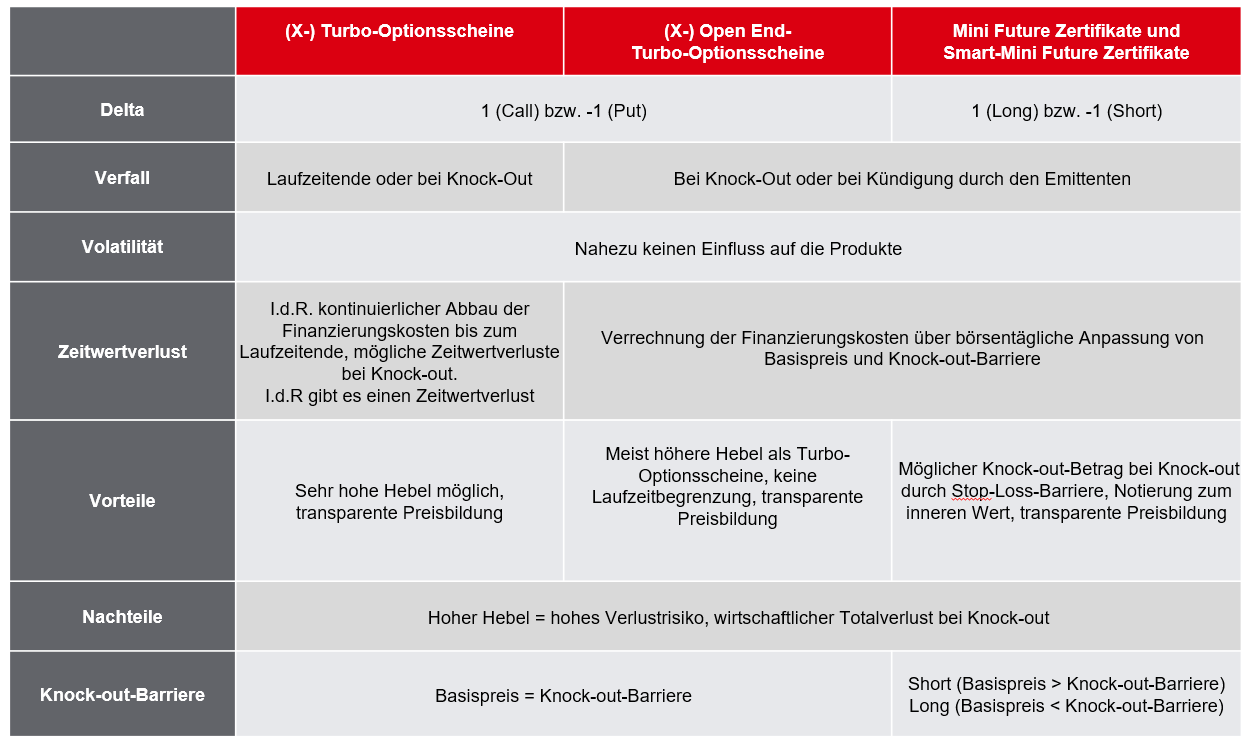

1. Wie unterscheiden sich Knock-out-Produkte von anderen Hebelprodukten, wie z.B. Optionsscheinen?

Der bedeutendste Unterschied zwischen den beiden Produktgruppen ist bereits an der Namensgebung erkennbar. Knock-out-Produkte besitzen eine „Knock-out-Barriere“, ab deren Berühren oder Durchbrechen es zum so genannten „Knock-out-Ereignis“ kommt. In diesem Fall endet die Laufzeit eines Knock-out-Produkts mit Eintritt des Knock-out-Ereignisses vorzeitig. Je nach Produktart führt dieses Ereignis zum Verlust des eingesetzten Kapitals – dem (wirtschaftlichen) Totalverlust.

Optionsscheine sind dagegen nicht mit einer solchen Knock-out-Barriere ausgestattet. Aufgrund der tendenziell längeren Laufzeiten und daher hohen Zeitwerte erfordert eine kurzfristige Anlage mit Optionsscheinen in der Regel einen höheren Kapitaleinsatz, als es bei Knock-out-Produkten auf denselben Basiswert der Fall wäre. Der oft günstigere Preis eines Knock-out-Produkts ist der Grund für die höhere Hebelwirkung von Knock-out-Produkten im Vergleich zu Standard-Optionsscheinen.

Zudem ist die Preisbildung von Knock-out-Produkten nahezu unabhängig von der impliziten (erwarteten) Volatilität des zugrundeliegenden Basiswerts, während Veränderungen der impliziten Volatilität bei Standard-Optionsscheinen neben anderen Faktoren eine nicht zu vernachlässigende preisbildende Wirkung haben.

2. Seit wann gibt es Knock-out-Produkte?

Die so genannten „Knock-outs“ existieren bereits seit vielen Jahren. Im Jahre 2001 konnten sie sich erstmals als eigene Produktkategorie im Markt durchsetzen. Zu den zunächst nur mit begrenzter Laufzeit ausgestatteten Produkten kam im Jahre 2004 schließlich die inzwischen weit verbreitete Produktvariante mit unbestimmter Laufzeit, hinzu. Diese Produkte werden von HSBC unter den Namen Mini Future Zertifikate und Smart-Mini Future Zertifikate angeboten. Die ebenfalls mit einer unbestimmten Laufzeit ausgestatteten Open End-Turbo-Optionsscheine werden seit 2007 angeboten.

3. Welche unterschiedlichen Knock-out-Produkte gibt es?

Knock-out-Produkte gehören zur Gruppe der Hebelprodukte. Grundsätzlich bieten sie entweder an steigenden (Call/Long) oder an fallenden (Put/Short) Kursen eines Basiswerts eine Teilnahmemöglichkeit. Je nach Emittenten fällt die Namensgebung der Produkte allerdings sehr verschieden aus. Es ist daher sinnvoll, einen Vergleich von Knock-out-Produkten nicht auf Basis ihrer Namen, sondern anhand ihrer Ausstattungsmerkmale vorzunehmen. Ein wichtiges Unterscheidungsmerkmal bei Knock-out-Produkten ist deren Laufzeit. Anders als Produkte mit begrenzter Laufzeit erfordern Produkte mit unbestimmter Laufzeit eine Verrechnung der Finanzierungskosten (siehe Frage Nr. 6) innerhalb ihrer Struktur. Die Finanzierungskosten (Call/Long) sowie die Finanzierungserträge (Put/ Short) werden in der Regel täglich durch eine Erhöhung des Basispreises eingepreist, während bei Produkten mit begrenzter Laufzeit die Finanzierungskosten bzw. -erträge bereits zu Beginn der Laufzeit in Form eines Aufgeldes (Call/ Long) bzw. eines Abgeldes (Put/Short) eingerechnet sind. Ein weiteres wichtiges Differenzierungsmerkmal ist das Niveau der Knock-out-Barriere und des Basispreises. Die Knock-out-Barriere kann z.B. dem Basispreis entsprechen – bei HSBC ist dies bei Turbo-Optionsscheinen und Open End-Turbo-Optionsscheinen der Fall – und so dem Anleger den höchstmöglichen Hebel bieten. Bei diesen Produkten beträgt der Knock-out-Betrag im Falle des Knock-out-Ereignisses standardmäßig 0,001 € je Wertpapier. Die Knock-out-Barriere kann aber auch über (Call/Long) oder unter (Put/Short) dem Basispreis liegen. Bei HSBC sind diese Produkte als Mini Future Zertifikate oder Smart-Mini Future Zertifikate bekannt. Der Vorteil, den die Ausstattung der „Minis“ bietet, liegt in der – beim Eintritt des Knock-out-Ereignisses – durchzuführenden Restwertermittlung durch den Emittenten, d.h., nach Erreichen oder Durchbrechen der Knock-out-Barriere löst der Emittent seine Absicherungsposition auf und ermittelt einen Knock-out-Betrag, der im besten Fall der Differenz zwischen dem Basispreis und der Knock-out-Barriere entspricht. Im schlechtesten Fall werden allerdings 0,001 € je Wertpapier bezahlt, was einem wirtschaftlichen Totalverlust entspricht.

4. Welche Bedeutung hat die Knock-out-Barriere?

Die Knock-out-Barriere darf während der gesamten Laufzeit eines Knock-out-Produkts nicht berührt oder durchbrochen werden, da es ansonsten zum Eintritt des Knock-out-Ereignisses kommt. Mit Eintritt des Knock-out-Ereignisses endet die Laufzeit des Produkts vorzeitig. HSBC zahlt für jeden ausgeknockten Turbo-Optionsschein und Open End-Turbo-Optionsschein einen Knock-out-Betrag in Höhe von 0,001 €. Der Wertpapierinhaber erleidet einen wirtschaftlichen Totalverlust. Bei Mini Future Zertifikaten und Smart-Mini Future Zertifikaten dagegen fungiert die Knock-out-Barriere als eine „vorgelagerte Stop-Loss-Schwelle“ (siehe Frage 48 "Knock-out-Produkte"), bei dessen Berühren oder Durchbrechen ein Knock-out-Betrag ermittelt wird. Dieser entspricht der Differenz aus dem Auflösungskurs und dem Basispreis (umgekehrt bei Short-Produkten) unter Berücksichtigung des Bezugsverhältnisses, wobei der Knock-out-Betrag im schlechtesten Fall 0,001 € je Wertpapier beträgt. Der Wertpapierinhaber erleidet einen wirtschaftlichen Totalverlust.

5. Was ist der EURSTR?

EURSTR (oder €STR) steht für Euro Short-Term Rate. Hinter diesem Zinssatz verbirgt sich ein unbesicherter Tagesgeldsatz, welcher seit 2019 von der EZB veröffentlicht wird. Als Basis für die Berechnung werden die Daten der europäischen Geldmarktstatistik verwendet. Im Jahr 2021 hat dieser Zinssatz den EONIA (Euro OverNight Index Average) abgelöst und dient seitdem vielen Emittenten als Berechnungsbestandteil bzw. Referenzzinssatz bei der Ermittlung der Finanzierungskosten bzw. Finanzierungserträge.

6. Warum muss man für Knock-out-Produkte Finanzierungskosten bezahlen?

Um an der Kursbewegung eines Basiswerts, z.B. der Kursbewegung des DAX®, teilhaben zu können, zahlen Anleger den Ankaufspreis des jeweiligen Produkts. Bei Call- bzw. Long-Produkten setzt sich dieser – ohne Berücksichtigung des Aufgeldes – aus dem aktuellen Kurs des Basiswerts abzüglich des Basispreises, multipliziert mit dem Bezugsverhältnis, zusammen. Der Betrag bis zur Höhe des Basispreises wird vom Emittenten für den Anleger über einen Kredit finanziert. Im Gegenzug werden dem Anleger hierfür Kreditzinsen in Rechnung gestellt, die je nach Produktart entweder in Form einer täglichen Anpassung des Basispreises oder über ein Aufgeld verrechnet werden.

Beispiel: Ein Mini Future Zertifikat auf den DAX® kostet 3,00 € (bei einem Bezugsverhältnis von 0,01). Der Basispreis des Zertifikats liegt in diesem Fall bei 15.500 Punkten, der aktuelle Stand des DAX® beträgt 15.800 Punkte. Ohne eine Finanzierung des Emittenten in Höhe des Basispreises würde der Briefkurs des Zertifikats 158 € (15.800 x 0,01) betragen.

Tatsächlich zahlen Anleger aber nur 3,00 € und nehmen im Gegenzug Finanzierungskosten in Kauf. Die Höhe der Finanzierungskosten bei einem Mini Future Long auf den DAX® richtet sich nach dem aktuellen Stand des EURSTR (relevanter Referenzzinssatz) zuzüglich einer Finanzierungs-Marge. Speziell bei Mini Future Zertifikaten, Smart-Mini Future Zertifikaten und Open End-Turbo-Optionsscheinen erfolgt die Verrechnung der Finanzierungskosten durch eine tägliche Erhöhung des Basispreises. Bei Produkten mit fester Laufzeit hingegen, den Turbo-Optionsscheinen, werden die Finanzierungskosten in der Regel als Preiskomponente im Preis des Produkts als so genanntes Aufgeld berücksichtigt. Setzen Anleger auf fallende Kurse eines Basiswerts, fallen während der Laufzeit eines Knock-out-Produkts Finanzierungserträge an. Durch das Absicherungsgeschäft des Emittenten beim Verkauf von Put bzw. Short-Produkten an den Anleger entstehen Zinserträge, welche der Emittent an den Anleger weiterreicht. Dieses Prozedere ist für Anleger häufig nicht sofort ersichtlich.

Vereinfacht ausgedrückt verkauft der Emittent, um sich risikoneutral zu positionieren, z.B. Aktien (Basiswert des Knock-out-Produkts) an der Börse und vereinnahmt so einen Geldbetrag. Dieser Verkaufserlös wird wiederum am Geldmarkt verzinslich angelegt und führt zu Zinseinnahmen für den Emittenten. Bei Mini Future Zertifikaten, Smart-Mini Future Zertifikaten und Open End-Turbo-Optionsscheinen erfolgt die Verrechnung dieser Zinseinnahmen bzw. Finanzierungserträge in der Regel durch eine tägliche Anpassung des Basispreises. Bei Turbo-Optionsscheinen, die mit einer festen Laufzeit ausgestattet sind, werden die Finanzierungserträge bzw. -kosten in der Regel als Preiskomponente in Form eines Abgeldes oder Aufgeldes berücksichtigt.

7. Können Knock-out-Produkte auch außerhalb der Handelszeiten ausknocken?

Bei dieser Frage ist zunächst zu unterscheiden, ob von der Handelszeit eines Knock-out-Produkts selbst oder von der Handelszeit des Basiswerts die Rede ist. Knock-out-Produkte von HSBC können grundsätzlich während der gesamten Handelszeit des Basiswerts ausknocken. Anleger können Knock-out-Produkte zwar in der Regel von 08.00 Uhr bis 22.00 Uhr handeln, zum Knock-out-Ereignis kann es aber besonders bei Währungswechselkursen nahezu rund um die Uhr kommen, also auch außerhalb der Handelszeiten von HSBC. Für Produkte auf deutsche Aktien ist dies relativ unproblematisch, da der Xetra®-Handel bereits gegen 17.30 –17.40 Uhr endet, je nach Dauer der Schlussauktion. Anschließend können die Produkte zwar noch gehandelt werden, allerdings kann das Knock-out-Ereignis nicht mehr eintreten.

Für Knock-out-Produkte auf deutsche Indizes (z.B. DAX®) sind die in Xetra® von der Deutsche Börse AG festgestellten Indexkurse relevant. Bei Knock-out-Produkten auf Währungswechselkurse (z.B. EUR/USD) ist zu beachten, dass diese weltweit an unterschiedlichen Börsen fast pausenlos gehandelt werden. So kann es auch außerhalb der Handelszeiten des Emittenten zum Knock-out kommen, d.h. selbst dann, wenn Anleger nicht mehr reagieren können, weil der Direkthandel mit dem Emittenten zu diesem Zeitpunkt nicht möglich ist. Anleger sollten auf jeden Fall vor dem Erwerb eines Produkts in den Emissionsbedingungen nachlesen, welcher Basiswert dem Produkt zugrunde liegt und welche Referenzstelle zur Ermittlung des Knock-out-Ereignisses herangezogen wird. Im zweiten Schritt sollte man sich dann über die Handelszeiten des Basiswerts an der relevanten Referenzstelle informieren. Die jeweiligen Emissionsbedingungen können Anleger bei HSBC übrigens telefonisch anfordern oder auf der Internetseite www.hsbc-zertifikate.de herunterladen.

8. Welchen Einfluss hat die implizite (erwartete) Volatilität auf Knock-out-Produkte?

Die implizite Volatilität hat auf die Preisbildung von Knock-out-Produkten kaum Einfluss. Insbesondere bei Mini Future Zertifikaten und Smart-Mini Future Zertifikaten ist die Preisbildung nahezu frei von Volatilitätseinflüssen und daher für Anleger leicht nachvollziehbar. Der Preis dieser Produkte enthält im Gegensatz zur Preisbildung bei Turbo-Optionsscheinen oder Open End-Turbo-Optionsscheinen in der Regel kein Auf- bzw. Abgeld. Dieses kann bei sich ändernder Volatilität des Basiswerts schwanken und so zu einer Preisänderung des Open End-Turbo- bzw. Turbo-Optionsscheins führen.

9. Welche Rolle spielt der DAX®-Future bei der Preisbildung von Knock-out-Produkten auf den DAX®?

Die Preisbildung von Knock-out-Produkten auf den DAX® richtet sich nicht nur nach der Xetra®-DAX®-Entwicklung, sondern insbesondere auch nach der Kursbewegung des DAX®-Futures, da dieser als primäres Hedging-Instrument den Emittenten dient. In der Praxis kann dieses Vorgehen im Vergleich mit einer Preisermittlung auf Basis einer reinen Xetra®-DAX®-Betrachtung zu einem leicht abweichenden Preis für ein Knock-out-Produkt führen. Es handelt sich hierbei um ein am Markt übliches Vorgehen der Emittenten. Grundsätzlich vollziehen Knock-out-Produkte die Kursbewegung des DAX® eins zu eins nach. Kurzzeitig kann es aber durchaus zu Unterschieden bei den Kursbewegungen kommen, da sich der DAX®-Future nicht immer parallel zum Xetra®-DAX® entwickelt. Für den Eintritt des Knock-out-Ereignisses spielt allerdings nur der Xetra®-DAX®-Kurs eine Rolle.

10. Was ist der Hebel eines Knock-out-Produktes?

Um an der Bewegung des Basiswerts teilhaben zu können, wäre es auch denkbar, beispielsweise direkt die entsprechende Aktie oder ein Partizipationszertifikat bezogen auf den entsprechenden Index zu erwerben. Der Unterschied bei der Anlage in ein Knock-out-Produkt ist allerdings, dass gegenüber den zuvor genannten Alternativen nur ein Bruchteil des Kapitals eingesetzt werden muss. So entsteht bei Knock-out-Produkten eine Hebelwirkung. Je niedriger dabei der Kapitaleinsatz ist, desto höher wird die resultierende Hebelwirkung ausfallen. Diese bewirkt eine stärkere Kursreaktion des Knock-out-Produkts im Vergleich zur Kursbewegung des Basiswerts. Aufgrund seiner Hebelwirkung kann das Produkt auf kleinste Kursbewegungen des Basiswerts reagieren, was zu Gewinnen und Verlusten in unvorhersehbaren Zeitperioden führt. Der Hebel ist eine wichtige Kennzahl zur Beurteilung von Knock-out-Produkten. Er zeigt, um wie viel Prozent sich der Geldkurs eines Knock-out-Produkts ändert, wenn der Kurs des Basiswerts, z.B. der Kurs des DAX®, um 1 % steigt oder fällt. Anleger sollten beachten, dass der Hebel in beide Richtungen wirkt. Das heißt, dass eine nur geringe Veränderung des Kurses des Basiswerts zu einer überproportional starken prozentualen Veränderung des Werts dieser Wertpapiere führt und sich somit zum Nachteil des Anlegers auswirkt. Mit steigendem Hebel eines Wertpapiers wächst folglich das mit ihm verbundene Verlustrisiko. Aufgrund dieses starken Hebeleffektes sind die mit dem Erwerb dieser Wertpapiere verbundenen Verlustrisiken überproportional und können bis zur Wertlosigkeit der Wertpapiere und damit zum Totalverlust des eingesetzten Kapitals führen.

11. Wie errechnet sich der Hebel bei einem Turbo-Optionsschein mit einem Basiswert, welcher in USD notiert?

Bei Turbo-Optionsscheinen, denen ein Basiswert zugrunde liegt, welcher in einer andern Währung notiert, muss bei der Berechnung des Hebels auch der entsprechende Währungswechselkurs berücksichtigt werden

Angenommen, ein Turbo-Optionsschein auf die Apple-Aktie kostet zum Zeitpunkt des Erwerbs 0,80 € und ist mit einem Bezugsverhältnis von 0,1 ausgestattet. Die Apple-Aktie notiert bei 173,49 USD und der EUR/USD notiert in diesem Szenario bei 1,069. Der Hebel, den dieser Turbo-Optionsschein zum Zeitpunkt des Erwerbs aufweist, errechnet sich wie folgt:

Hier also:

Der Hebel beträgt in diesem Moment folglich 20,29.

Bei einem Turbo-Optionsschein auf einen Währungswechselkurs (z.B. EUR/USD) gilt die Formel ebenfalls. In diesem Fall vereinfacht sich sogar die Formel, da der Kurs des Basiswerts mit dem Währungswechselkurs identisch ist und sich dementsprechend „wegkürzt“. Der Hebel errechnet sich dann durch Division des Bezugsverhältnisses durch den Preis des Turbo-Optionsscheins in EUR.

12. Was bedeutet ein Hebel von 20,29 bei einem Turbo-Optionsschein?

Ein entsprechend der in Frage 11 genannten Formel ermittelter Hebel von 20,29 hat folgende Aussagekraft: Steigt der Kurs des Basiswerts um 1 %, so steigt der Kurs des Turbo-Optionsscheins mit einem Hebel in Höhe von 20,29 um den Faktor 20,29. Steigt der Kurs des Basiswerts um 3 %, resultiert daraus theoretisch eine überproportionale Kursbewegung des Turbo-Optionsscheins um den Faktor 20,29 x 3 %, also um + 60,87 % (ohne Berücksichtigung des Aufgeldes). Der Hebel wirkt natürlich auch in die andere Richtung. Fällt der Kurs des Basiswerts um 1%, so fällt der Kurs des Produkts um ca. 20,29%.

13. HSBC emittiert Knock-out-Produkte auf den Brent Crude Future. Was passiert, wenn die zugrunde liegenden Futures fällig werden?

Knock-out-Produkte auf Rohstoffe beziehen sich in der Regel auf aufeinanderfolgende an einer Terminbörse gehandelten Future-Kontrakte (Termingeschäfte). Dem Produkt liegt jeweils ein einzelner Future-Kontrakt zugrunde. Da diese Knock-out-Produkte keine feste Laufzeit aufweisen, wird der aktuelle Future-Kontrakt rechtzeitig vor seinem Laufzeitende durch einen nachfolgenden Future-Kontrakt ersetzt. Dieser Vorgang wird als „Rollieren“ bezeichnet und findet an jedem Future-Anpassungszeitpunkt statt. Auf den Preis der Knock-out-Produkte von HSBC hat dieses Vorgehen keinen Einfluss. Anleger, die über die Fälligkeit eines Futures ein Produkt mit unbestimmter Laufzeit weiterhin halten möchten, müssen demnach nichts unternehmen.

14. Was bedeutet ein Bezugsverhältnis von 100 bei einem Knock-out-Produkt auf den EUR/JPY? Gilt dasselbe für die Put-Variante?

Die meisten Knock-out-Produkte, deren Basiswert ein Währungswechselkurs, wie z.B. der EUR/USD, EUR/JPY oder der EUR/GBP ist, sind mit einem Bezugsverhältnis von 100 ausgestattet. Das Bezugsverhältnis gibt an, auf wie viele Einheiten der erst genannten Währung (hier Euro) sich der Optionsschein bezieht. Ein Bezugsverhältnis von 100 sagt bei einem Call-Optionsschein aus, dass dessen Inhaber zum Kauf von 100 € berechtigt ist. Beträgt der Basispreis beispielsweise 1,05 USD, so können 100 € zum Preis von je 1,05 USD erworben werden. In der Praxis würde ein Anleger die positive Differenz zwischen dem Referenzpreis (EUR/USD Kurs bei Ausübung) und dem Basispreis erhalten – multipliziert mit dem Bezugsverhältnis von 100.

Liegt der EUR/USD-Kurs beispielsweise bei 1,10, so beträgt die Differenz zum Basispreis 0,05 USD. Dieser Wert wird mit 100 multipliziert und dann nochmals in die Emissionswährung EUR umgerechnet. Der finale Einlösungsbetrag beläuft sich in diesem Fall dann auf 4,54 €. Dies entspricht dem Wert von 5,00 USD dividiert durch den Kurs von 1,10.

Bei einem Put kann die durch das Bezugsverhältnis ausgedrückte Menge des Basiswerts (die erstgenannte Währung) verkauft bzw. die positive Differenz zwischen dem Basispreis und dem Referenzpreis (EUR/USD Kurs bei Ausübung) - multipliziert mit dem Bezugsverhältnis von 100 - verlangt werden.

15. Was bedeutet es für den Inhaber eines Knock-out-Produkts (Long/Call-Variante), wenn der Kurs des Dow Jones Industrial Average seitwärts läuft und der Währungswechselkurs EUR/USD von 1,10 auf 1,07 sinkt? Das Produkt ist nicht währungsgesichert.

Die Rendite (Ertrag der Kapitalanlage), die Anleger mit einem nicht währungsgesicherten Hebelprodukt auf einen ausländischen Index, wie hier den Dow Jones, erzielen, ist immer auch abhängig von der Entwicklung des entsprechenden Währungswechselkurses. In diesem Fall ist der EUR/USD-Kurs von Bedeutung. Daher sollten Anleger sich vor dem Kauf auf jeden Fall auch eine Marktmeinung über die künftige Entwicklung des EUR/USD-Kurses bilden. Sinkt der Kurs des EUR/USD von 1,10 auf 1,07, hat der Euro gegenüber dem US-Dollar zunächst an Wert verloren. Der Gegenwert, den Anleger für einen Euro erhalten, beträgt nicht mehr 1,10 USD, sondern nur noch 1,07 USD. Anders ausgedrückt: Der USD ist gegenüber dem Euro stärker geworden. Geht man davon aus, dass sich der Kurs des zugrunde liegenden Basiswerts, des Dow Jones, nicht verändert hat, führt der auf 1,07 gesunkene Währungswechselkurs des EUR/USD zu einem steigenden Wert des Knock-out-Produkts. Der Anleger würde in diesem Fall einen Gewinn realisieren, ohne dass der Basiswert dazu beigetragen hat. Im Fall, dass der EUR/USD-Kurs allerdings ansteigt, ist bei einer Seitwärtsbewegung des Dow Jones ein Kursverlust beim Knock-out-Produkt zu befürchten.

16. Was heißt: Der Währungswechselkurs ist gestiegen? Wie wirkt sich der gestiegene Kurs auf den Preis eines Knock-out-Produkts aus?

Der Anstieg eines Währungswechselkurses, z.B. der Anstieg des EUR/USD-Kurses von 1,05 auf 1,10 bedeutet zunächst nur, dass für 1 € nicht mehr 1,05 USD, sondern nun 1,10 USD zu erhalten sind. Hinter dem Anstieg verbergen sich also auch ein stärkerer Euro bzw. eine Abwertung des USD. Ein steigendes Verhältnis von EUR/ausländischer Währung ist also immer als eine Aufwertung des Euro bzw. eine Abwertung der ausländischen Währung zu interpretieren. Für den Inhaber eines Knock-out-Produkts auf einen in ausländischer Währung notierenden Basiswert geht daraus unter der Annahme sonst konstanter Einflussfaktoren tendenziell ein sinkender Preis des Knock-out-Produkts hervor. Die Kausalkette lautet demnach wie folgt: Steigt der Euro gegenüber dem USD, steigt der Währungswechselkurs des EUR/USD und es resultiert unter der Annahme sonst konstanter Einflussfaktoren eine Preisminderung des Knock-out-Produkts auf den in USD notierenden Basiswert. Umgekehrt führt ein sinkender Kurs des EUR/USD unter der Annahme konstanter Einflussfaktoren zu einem steigenden Preis des Knock-out-Produkts. Der geringere EUR/USD-Kurs ist dann auch als Abwertung des Euro bzw. Aufwertung des USD zu interpretieren.

17. Welche Chancen eröffnen Knock-out-Produkte dem Anleger?

Anleger können mit teilweise sehr hohen Hebeln an der Kursbewegung eines Basiswerts teilhaben. Die Hebelwirkung können Anleger sowohl in Erwartung steigender als auch fallender Kurse eines Basiswerts für sich nutzen. Knock-out-Produkte werden mit unterschiedlichen Niveaus der Basispreise und Knock-out-Barrieren emittiert, so dass Anleger selbst über die Höhe des Hebels und des zu übernehmenden Risikos entscheiden können. Anleger sollten beachten, dass die gewünschte Hebelwirkung selbstverständlich auch immer in die entgegengesetzte Kursrichtung wirkt. Aufgrund des starken Hebeleffektes sind die mit dem Erwerb von Knock-out-Produkten verbundenen Verlustrisiken überproportional und können bis zur Wertlosigkeit der Wertpapiere und damit zum Totalverlust des Aufgewendeten Kapitals führen. Grundsätzlich bieten Knock-out-Produkte eine sehr leicht verständliche Preisbildung, die nahezu frei von Volatilitätseinflüssen ist.

18. Welche Risiken gilt es zu beachten?

Bei Knock-out-Produkten besteht grundsätzlich das Risiko, das eingesetzte Kapital zu verlieren, denn im ungünstigsten Szenario (Knock-out-Ereignis ist eingetreten) kommt es zur Einlösung in Höhe von 0,001 € je Wertpapier, was wirtschaftlich einem Totalverlust entspricht. Aufgrund seiner Hebelwirkung kann das Produkt auf kleinste Kursbewegungen des Basiswerts reagieren, was zu Gewinnen und Verlusten in unvorhersehbaren Zeitperioden führt. Aufgrund dieses Hebeleffekts können die mit dem Erwerb von Knock-out-Produkten verbundenen Verlustrisiken bis zur Wertlosigkeit des Wertpapiers und damit zum Totalverlust des eingesetzten Kapitals führen. Zusätzlich ist das Emittenten-/Garantenrisiko zu beachten. Ein Totalverlust ist ebenfalls möglich, wenn der Emittent der Knock-out-Produkte und, sofern relevant, die Garantin zahlungsunfähig werden.

19. Zu welchen Zeiten können Knock-out-Produkte gehandelt werden?

Die regelmäßigen Handelszeiten können für jedes Produkt unterschiedlich sein. Daher empfiehlt sich ein Blick bei uns auf die Homepage. In der Produkteinzelansicht finden sich stets Angaben zur Handelszeit. Grds. aber können die meisten Produkte von HSBC börsentäglich in der Regel von 08.00 Uhr bis 22.00 Uhr gehandelt werden.

Bitte beachten: Die Handelszeit des Knock-out-Produkts entspricht nicht zwangsläufig der Handelszeit des zugrundeliegenden Basiswerts und damit dem Knock-out-Zeitraum.

20. Welche Limitfunktionen können Anleger beim Handel mit Hebelprodukten nutzen?

Neben unlimitierten Kauf- und Verkaufsaufträgen stehen an den Wertpapierbörsen (z.B. in Stuttgart, Frankfurt oder der gettex in München) die Order-Zusätze Stop-buy, Stop-Loss, Kauf- und Verkaufslimit zur Verfügung. Ob die genannten Limitzusätze auch im außerbörslichen Handel vorhanden sind, sollten Anleger bei ihrem Broker oder ihrer Hausbank erfragen. Teilweise werden diese durch hauseigene Systeme angeboten, andere wiederum bieten gar keine Limitfunktionen an. Neben den genannten Order-Zusätzen können Anleger im außerbörslichen Direktgeschäft auch von erweiterten Limitfunktionen „Trailing-Stop-Loss“ und „One-Cancel-the-Other“ profitieren. Auch hier gilt wieder: Fragen Sie Ihren Broker, ob diese angeboten werden!

21. Wie funktionieren limitierte Verkaufsaufträge? Welche Möglichkeiten haben Anleger?

Order-Zusatz „Limit“:

Verkaufsaufträge, die zu einem bestimmten Kurs bzw. einem darüber liegenden Kurs ausgeführt werden sollen, werden mit dem Zusatz „Limit“ versehen. Die Ausführung der Order erfolgt in diesem Fall, sobald der Kurs des Wertpapiers das Limit erreicht bzw. überschreitet.

Order-Zusatz „Stop-Loss“:

Soll ein Verkaufsauftrag ab Erreichen bzw. Unterschreiten eines eingegebenen Kurses „bestens“ ausgeführt werden, wählen Anleger den Zusatz „Stop-Loss“. Sobald der Kurs eines Wertpapiers das eingegebene Limit erreicht, wird die Order zum nächstmöglichen Kurs ausgeführt. Der Order-Zusatz Stop-Loss kommt in der Praxis sehr häufig zum Einsatz. Mit Hilfe des Stop-Loss-Limits können Anleger mögliche Verluste aus unerwünschten Kursrückgängen begrenzen.

22. Was sind erweiterte Limitzusätze? Wie funktionieren diese?

Trailing-Stop-Loss (absolut/prozentual)

Hinter dem Zusatz „Trailing Stop-Loss“ verbirgt sich eine Stop-Loss-Order, bei der zusätzlich auch ein Differenzwert in Form eines Prozent- oder Absolutwerts angegeben wird. Bei steigenden Kursen eines Wertpapiers wird der Stop-Loss entsprechend dem angegebenen Differenzwert automatisch nachgezogen. Bei fallenden Kursen hingegen verharrt das Limit auf seinem letzten angepassten Niveau./p>

Beispiel 1: Trailing Stop-Loss (absolut):

Aktueller Kurs: 40 Euro

Trailing-Stop-Loss: 30 Euro

Differenzwert absolut: 10 Euro

Steigt der aktuelle Geldkurs eines Wertpapiers beispielsweise auf 50 €, erfolgt eine automatisierte Anpassung des Limits auf 40 €. Sobald der aktuelle Geldkurs das angepasste Limit erreicht bzw. darunter sinkt, wird die Order bestens, d.h. zum nächstmöglichen Kurs, ausgeführt.

Beispiel 2: Trailing Stop-Loss (prozentual):

Aktueller Kurs: 40 Euro

Trailing-Stop-Loss: 36 Euro

Differenzwert prozentual: 10 %

Ein Anstieg des aktuellen Geldkurses eines Wertpapiers, z.B. auf 45 €, veranlasst eine automatische Anpassung des Stop-Loss-Limits auf 40,50 €. Sobald der aktuelle Geldkurs das neue Limit erreicht oder unterschreitet, erfolgt die Ausführung der Order zum nächsten festgestellten Kurs. Wichtig bei einem prozentualen Differenzwert ist, dass die Berechnung des angepassten Stop-Loss Limits immer auf Basis des aktuellen Geldkurses eines Wertpapiers berechnet wird und somit unabhängig vom bestehenden Stop-Loss-Limit ist.

One-Cancel-the-Other (OCO)

Mit dem Zusatz „One-Cancel-the-Other“ haben Anleger die Möglichkeit, ein klassisches Verkaufslimit mit einem „Stop-Loss-Limit“ zu kombinieren. Das Verkaufslimit liegt dabei üblicherweise über dem aktuellen Marktniveau und ermöglicht eine Gewinnmitnahme im Falle steigender Kurse eines Wertpapiers. Zusätzlich schützt das „Stop-Loss-Limit“ Anleger vor unerwünschten Kursbewegungen und veranlasst die Ausführung einer Order, sobald ein bestimmter Kurs unterschritten wird.

Beispiel :

Aktueller Kurs: 40 Euro

OCO: Verkaufslimit: 60 Euro

Stop-Loss-Limit: 30 Euro

Erreicht oder unterschreitet der aktuelle Geldkurs 30 €, wird das Stop-Loss-Limit ausgelöst und die Order zum nächsten Kurs ausgeführt. Sollte der Geldkurs auf oder über 60 € steigen, so erfolgt der Verkauf zu mindestens 60 €.

23. Wie errechnet sich der Preis eines Turbo-Optionsscheins?

Als Berechnungsgrundlage für den Preis eines Turbo-Optionsscheins dient der Basispreis. Sowohl bei Turbo-Call-Optionsscheinen als auch bei Turbo-Put-Optionsscheinen errechnet sich der Preis aus dem inneren Wert zuzüglich eines Aufgeldes (Call) bzw. eines Abgeldes (Put). Bei Turbo-Optionsscheinen, denen ein in ausländischer Währung notierender Basiswert zugrunde liegt oder deren Basiswert ein Währungswechselkurs ist, muss bei der Preisberechnung auch der entsprechende Währungswechselkurs berücksichtigt werden. Der innere Wert eines Turbo-Call-Optionsscheins ergibt sich aus der Differenz des Kurses des Basiswerts und des Basispreises unter Berücksichtigung des Bezugsverhältnisses. Umgekehrt errechnet sich der innere Wert des Turbo-Puts als Differenz aus Basispreis und Kurs des Basiswerts unter Berücksichtigung des Bezugsverhältnisses. Das Auf- bzw. Abgeld, welches dem inneren Wert beider Optionsschein-Varianten hinzugerechnet wird, bleibt während der Laufzeit nicht immer konstant. Sowohl Auf- als auch Abgeld enthalten einen Risikokostenanteil, der zur Finanzierung des so genannten Gap-Risikos dient (vgl. hierzu Frage 28). Bei einem Turbo-Call-Optionsschein besteht das Aufgeld neben den Risikokosten auch aus den Finanzierungskosten, die dem Risikoanteil hinzugerechnet werden (Risikokosten + Finanzierungskosten). Bei Turbo-Put-Optionsscheinen werden die Finanzierungserträge von den Risikokosten abgezogen (Risikokosten – Finanzierungserträge).

Sofern die Finanzierungserträge die Risikokosten übersteigen, ergibt sich hieraus, dem Namen Rechnung tragend, ein Abgeld vom Preis des Turbo-Puts. Übersteigt der Anteil der Risikokosten die Finanzierungserträge, resultiert hieraus ein Aufgeld. Der Risikoanteil am Auf- bzw. Abgeld kann je nach Marktsituation Veränderungen unterliegen und so zu Schwankungen des gesamten Auf- bzw. Abgeldes führen.

24. Was passiert bei Fälligkeit eines Turbo-Optionsscheins, wenn sich dieser noch im Depot eines Anlegers befindet?

Anleger, die ihre Turbo-Optionsscheine nicht am letzten Börsenhandelstag verkaufen möchten, können diese bis zur Fälligkeit im Depot halten und auf die Zahlung des Einlösungsbetrags warten. Sofern kein Knock-out-Ereignis eingetreten ist, verfallen diese bei Fälligkeit nicht wertlos. Anleger erhalten automatisch innerhalb von fünf Bankarbeitstagen nach dem Ausübungstag des Optionsscheins eine Gutschrift auf ihrem Referenzkonto. So können Anleger ihren Bestand, wenn sie diesen vor dem Laufzeitende nicht verkaufen möchten, im Depot halten und auf die Abrechnung warten.

25. Wann kann es sinnvoll sein, einen Turbo-Optionsschein vor dem Laufzeitende zu verkaufen?

Anleger sollten abwägen, ob die Veräußerungskosten, die für einen Verkauf anfallen können, in einem vernünftigen Verhältnis zum Erlös aus dem Verkauf des Turbo-Optionsscheins stehen. Je nachdem, wie hoch die Veräußerungskosten ausfallen, kann sich ein vorzeitiger Verkauf durchaus lohnen, zumal der Preis eines Turbo-Optionsscheins vor dessen Endfälligkeit (sofern kein Knock-out-Ereignis eingetreten ist) noch einen Teil der Finanzierungskosten (Call) bzw. -erträge (Put) sowie ein Risikoaufgeld enthält. Diese Komponenten werden bei der Ermittlung des so genannten Einlösungsbetrags (siehe zweiter Absatz zu dieser Frage) am Laufzeitende nicht berücksichtigt. Anleger sollten also situationsabhängig entscheiden, welche Vorgehensweise sich am ehesten lohnt, und sich über die Höhe der Veräußerungskosten bei ihrer Hausbank bzw. ihrem Broker informieren.

Der Einlösungsbetrag errechnet sich bei Call-Optionsscheinen aus der Differenz des maßgeblichen Kurses des Basiswerts am Ausübungstag und dem Basispreis unter Berücksichtigung des Bezugsverhältnisses. Der Einlösungsbetrag bei Put-Optionsscheinen errechnet sich aus der Differenz des Basispreises und dem maßgeblichen Kurs des Basiswerts am Ausübungstag unter Berücksichtigung des Bezugsverhältnisses.

26. Wie errechnet sich der Wert eines Turbo-Call-Optionsscheins auf den DAX® bei einem Basispreis in Höhe von 15.600 Punkten, einem Bezugsverhältnis von 0,01 und einem angenommenen DAX®-Stand in Höhe von 16.200 Punkten?

Der Wert eines Turbo-Call-Optionsscheins setzt sich im Grunde nur aus drei Komponenten zusammen: 1. aus dem inneren Wert, 2. aus den Finanzierungskosten und 3. aus dem Risikoaufgeld. Die Finanzierungskosten für den Call und das Risikoaufgeld werden anschließend zum so genannten Aufgeld zusammengefasst und dem inneren Wert hinzugerechnet.

Der Erwerb eines Turbo-Call-Optionsscheins entspricht quasi einer kreditfinanzierten Direktanlage. Anleger zahlen nur die Höhe des inneren Werts, der Rest in Höhe des Basispreises wird ihnen sozusagen als Kredit bereitgestellt, auf den Kreditzinsen zu zahlen sind (vgl. hierzu Frage 6). Zu den Risikokosten vgl. Frage 28.

27. Welchen Einfluss haben die Finanzierungskosten bzw. Finanzierungserträge auf die Höhe des Aufgeldes?

Bei Turbo-Call-Optionsscheinen wird sich der Anteil der Finanzierungskosten im Aufgeld unter der Annahme sonst konstanter Einflussfaktoren bis zur Fälligkeit des Turbo-Call-Optionsscheins tendenziell abbauen. Das bedeutet allerdings nicht, dass das Aufgeld bei Fälligkeit null beträgt, da der Anteil der Risikokosten während der Laufzeit unter gleichen Annahmen relativ konstant bleiben wird. Bei Turbo-Put-Optionsscheinen wird sich der Anteil der Finanzierungserträge im Aufgeld unter der Annahme sonst konstanter Einflussfaktoren bis zur Fälligkeit des Optionsscheins tendenziell reduzieren. Aus diesem Grund sind Turbo-Put-Optionsscheine mit einer sehr kurzen Restlaufzeit in der Regel teurer als Turbo-Put-Optionsscheine mit längerer Restlaufzeit bei ansonsten identischer Ausstattung. Eine Formel zur Berechnung des exakten Aufgeldes existiert allerdings nicht, da zu viele Parameter für die Höhe des Aufgeldes verantwortlich sind. Das Aufgeld wird grundsätzlich prozentual zum Basispreis berechnet.

28. Warum entstehen Risikokosten, die im Aufgeld berücksichtigt werden müssen?

Im Aufgeld eines Turbo-Call-Optionsscheins ergibt sich der Risikokostenanteil unter anderem aus der Tatsache, dass es an den Finanzmärkten zu einem so genannten „Gap-Risiko“ kommen kann. Vereinfacht ausgedrückt verbirgt sich hinter diesem das Risiko für den Emittenten, seine Sicherungsgeschäfte im Falle des Knock-out-Ereignisses nicht an der Knock-out-Barriere auflösen zu können. Besonders in Zeiten hoher Volatilitäten an den Märkten steigt das Gap-Risiko des Emittenten. Löst dieser seine Sicherungsgeschäfte nach Eintritt des Knock-out-Ereignisses nicht in der Nähe der Knock-out-Barriere auf, so kann für ihn daraus ein theoretisch unbegrenzter Verlust resultieren.

Aber nicht nur während des Handelstages besteht ein Gap-Risiko; nicht zu vernachlässigen ist auch das so genannte „Overnight-Gap“. Eröffnet der Basiswert eines Turbo-Calls zu Handelsbeginn unterhalb der Knock-out-Barriere, besteht auch in diesem Szenario für den Emittenten keine Möglichkeit mehr, seine Position direkt an der Knock-out-Barriere aufzulösen. Hier kann es zu einer regelrechten Kurslücke zwischen dem Schlusskurs am vorhergehenden Handelstag und dem Eröffnungskurs des Basiswerts kommen. Das Gap-Risiko ist somit in Form eines Risikoanteils im Aufgeldenthalten.

29. Welchen Einfluss hat die Restlaufzeit auf den Preis eines Turbo-Call-Optionsscheins?

Die Antwort ergibt sich aus der Handhabung der im Aufgeld enthaltenen Finanzierungskosten. Grundsätzlich gilt: Je geringer die Restlaufzeit bei einem Turbo-Call-Optionsschein, umso geringer ist tendenziell der Anteil der Finanzierungskosten am Aufgeld und desto geringer ist grundsätzlich auch der Preis des Turbo-Call-Optionsscheins (bei konstantem Zinssatz), d. h. also, dass sich die Finanzierungskosten bis zum Laufzeitende in der Regel abbauen und der Preis eines Turbo-Call-Optionsscheins bei sonst konstanten Einflussfaktoren sinkt. Umgekehrtes gilt bei Put-Optionsscheinen. Zu beachten ist allerdings, dass während der Laufzeit auch die Wahrscheinlichkeit des Eintritts eines Knock-out-Ereignisses besteht. Notiert der Kurs des Basiswerts unter sonst konstanten Einflussparametern sehr nahe an der Knock-out-Barriere, steigt tendenziell die Gefahr, dass es zur vorzeitigen Fälligkeit kommt. Je höher die Wahrscheinlichkeit ist, dass ein Turbo-Call-Optionsschein den Tag der Fälligkeit nicht mehr erlebt, desto geringer wird auch der Anteil der Finanzierungskosten am Aufgeld veranschlagt. So kann es dazu kommen, dass kurz vor der Knock-out-Barriere der Preis des Turbo-Call-Optionsscheins sich um einen Teil der Finanzierungskosten reduziert und daher sogar „scheinbar überproportional“ an Wert verliert.

30. Wie verhalten sich Turbo-Optionsscheine, wenn deren Basiswert während der Laufzeit eine Dividende ausschüttet?

Grundsätzlich wird der Preis von Turbo-Optionsscheinen, in deren Laufzeit eine Dividende auf die zugrundeliegende Aktie gezahlt wird, auch durch die gezahlten Dividenden beeinflusst. Bei Turbo-Optionsscheinen von HSBC findet allerdings keine Anpassung der relevanten Ausstattungsmerkmale statt, denn die erwarteten Dividendenzahlungen (so genannte implizite Dividenden aus dem Optionsmarkt) werden bereits im Vorfeld, bei Emission, im Preis eines Turbo-Optionsscheins berücksichtigt. Sofern es zu keiner Abweichung kommt und die Höhe der Dividende am Tag der Bekanntmachung durch das ausschüttende Unternehmen den Erwartungen des Optionsmarkts entspricht, wurde die Dividende von Beginn an korrekt berücksichtigt und es bedarf keiner weiteren Anpassung. Der Kurs des betreffenden Turbo-Optionsscheins sollte sich in diesem Fall aufgrund der Bekanntgabe über die Höhe der Dividendenausschüttung nicht verändern. Zeitlich betrachtet kommt es auf den Tag an, an dem die Höhe der Ausschüttung bekannt gegeben wird, und nicht auf den Tag der Dividendenausschüttung selbst.

Fällt die Dividende am Tag der Bekanntgabe allerdings höher aus als erwartet, wird die Aktie zum Zeitpunkt der Ausschüttung um einen Betrag an Wert verlieren, der in dieser Höhe zum Emissionszeitpunkt nicht einkalkuliert wurde. Entsprechend wird der Turbo-Call-Optionsschein schon am Tag der Dividendenbekanntmachung der veränderten Dividende an Wert verlieren, vorausgesetzt alle weiteren Einflussparameter bleiben konstant. Ein Turbo-Put-Optionsschein wird in diesem Szenario grundsätzlich an Wert gewinnen.

Genau umgekehrt verhalten sich Turbo-Optionsscheine, wenn das ausschüttende Unternehmen eine entgegen den vorab im Preis berücksichtigten Erwartungen geringere Dividende zahlt. Während sich ein Turbo-Call-Optionsschein verteuert, kommt es bei einem Turbo-Put-Optionsschein zu einer Wertminderung, denn der Abschlag vom Aktienkurs am Tag der Ausschüttung wird in diesem Fall geringer ausfallen als erwartet. Auch hier reagiert der Turbo-Optionsschein bereits am Tag der Dividendenbekanntgabe mit zunehmendem bzw. abnehmendem Wert.

Dieser Effekt wird sich umso stärker auswirken, je weiter der Kurs des Basiswerts von der Knock-out-Barriere entfernt notiert. In der Nähe der Knock-out-Barriere wird die diskontierte Dividende in der Regel einen geringeren absoluten Betrag ausmachen als in weiter von der Barriere entfernten Kursregionen. Notiert der Kurs des Basiswerts sehr nah an der Knock-out-Barriere, sinkt unter sonst konstanten Einflussfaktoren die Wahrscheinlichkeit, dass der Turbo-Optionsschein den Tag, an dem die Aktie mit Dividendenabschlag („ex-Div“) notiert, noch erreicht. Der Dividendeneffekt würde dann relativ gesehen an Bedeutung verlieren, da die Gefahr des Knock-outs überwiegt. In jedem Fall sollten Anleger beachten, dass allein durch den Kursabschlag der Aktie am „ex-Div-Tag“ ein Knock-out-Ereignis eintreten kann.

31. Was passiert mit Turbo-Optionsscheinen, wenn deren Basiswert während der Laufzeit eine Sonderdividende ausschüttet?

Sonderdividendenzahlungen sind grundsätzlich als Anpassungsereignis anzusehen. Passt die relevante Terminbörse im Falle eines solchen Ereignisses die gehandelten Optionskontrakte auf die entsprechenden Aktien an, wird analog dazu auch eine Anpassung seitens des Emittenten vollzogen. In der Regel werden in diesem Fall der Basispreis und das Bezugsverhältnis entsprechend angepasst. Häufig wird das Bezugsverhältnis im Fall einer Sonderdividendenzahlung erhöht und der Basispreis (hier identisch mit der Knock-out-Barriere) gesenkt, so dass eine Multiplikation des neuen angepassten Bezugsverhältnisses mit dem neuen Basispreis wieder dem Produkt aus altem Basispreis und altem Bezugsverhältnis entspricht.

32. Wann kommt es zur Ausübung eines Turbo-Optionsscheins mit einem europäischen Ausübungsrecht? Fallen bei Ausübung für den Anleger Gebühren an?

Bei Turbo-Optionsscheinen mit europäischem Ausübungsrecht kann eine Ausübung grundsätzlich nur bei Fälligkeit, d.h. am Ausübungstag, erfolgen. Dieses Ausübungsrecht wird, vorbehaltlich eines Eintritts des Knock-out-Ereignisses, automatisch durch den Emittenten am Ausübungstag ausgeübt. Die Einlösung von Knock-out-Produkten erfolgt– vorbehaltlich des Eintritts des Knock-out-Ereignisses – in Form eines Geldbetrages ("Cash Settlement"), wobei der entsprechende Einlösungsbetrag innerhalb von fünf Bankarbeitstagen nach dem Ausübungstag automatisch über die Hinterlegungsstelle (in der Regel Clearstream Banking AG in Deutschland) auf dem Referenzkonto des Anlegers gutgeschrieben wird. Gebühren werden bei der Ausübung durch HSBC in der Regel nicht in Rechnung gestellt.

33. Kann ein Turbo-Optionsschein mit einem europäischen Ausübungsrecht nicht während dessen Laufzeit ausgeübt werden?

Anleger können Turbo-Optionsscheine mit europäischem Ausübungsrecht nicht während der Laufzeit ausüben. Sollte es allerdings zum Knock-out-Ereignis kommen, erfolgt eine vorzeitige Ausübung. In diesem Fall wird der Knock-out-Betrag in Höhe von 0,001 € je Turbo-Optionsschein gezahlt, was einem wirtschaftlichen Totalverlust entspricht. Die grundsätzliche Möglichkeit, Turbo-Optionsscheine vor Fälligkeit zu verkaufen, bleibt selbstverständlich von der europäischen Ausübungsmöglichkeit unberührt.

34. Worauf setzen Anleger, wenn sie einen Turbo-Call-Optionsschein auf den EUR/USD kaufen? Auf einen steigenden Euro oder einen steigenden Dollar?

Anleger, die einen Turbo-Call auf das Wechselkursverhältnis des EUR/USD kaufen, erwarten einen steigenden EUR/USD-Kurs und demnach einen stärker werdenden Euro. Anders ausgedrückt setzen Anleger mit dem Turbo-Call-Optionsschein auch auf einen schwächer werdenden US-Dollar gegenüber dem Euro.

In Erwartung eines schwächer werdenden Euro müssten Anleger einen Turbo-Put-Optionsschein auf den EUR/USD einsetzen.

35. Was passiert mit EUR/USD-Turbo-Call-Optionsscheinen von HSBC, wenn der relevante EUR/USD-Wechselkurs am Wochenende die Knock-out-Barriere erreicht und bei Eröffnung des europäischen Handels am Montag wieder über der Barriere notiert?

Grundsätzlich gilt, dass die Handelszeiten und damit die Knock-out-Zeiten von Währungswechselkursen nicht identisch sind mit den Handelszeiten des Emittenten. Alle Turbo-Optionsscheine von HSBC, die sich auf einen Währungswechselkurs beziehen, können während der weltweit üblichen Devisenhandelszeiten ausknocken. Da die Wechselkurse auch an den asiatischen oder amerikanischen Märkten gehandelt werden, kann es durchaus sein, dass solche Turbo-Optionsscheine sozusagen über Nacht ihre Knock-out-Barriere erreichen und dadurch wirtschaftlich wertlos verfallen. Notiert der EUR/USD-Kurs zur Handelseröffnung des Emittenten wieder über der Knock-out-Barriere des Turbo-Call-Optionsscheins auf den EUR/USD, ist dies nicht mehr von Bedeutung. Hat der Wechselkurs zu irgendeinem Zeitpunkt an einer der geöffneten Weltbörsen die maßgebliche Knock-out-Barriere erreicht oder durchbrochen, verfällt ein Turbo-Optionsschein auf einen Währungswechselkurs praktisch wertlos. Die weltweit üblichen Handelszeiten der internationalen Devisenmärkte schließen das Wochenende mit ein und unterscheiden sich daher von der Handelszeit für den Turbo-Optionsschein. Dieser kann am Wochenende grds. nicht gehandelt werden.

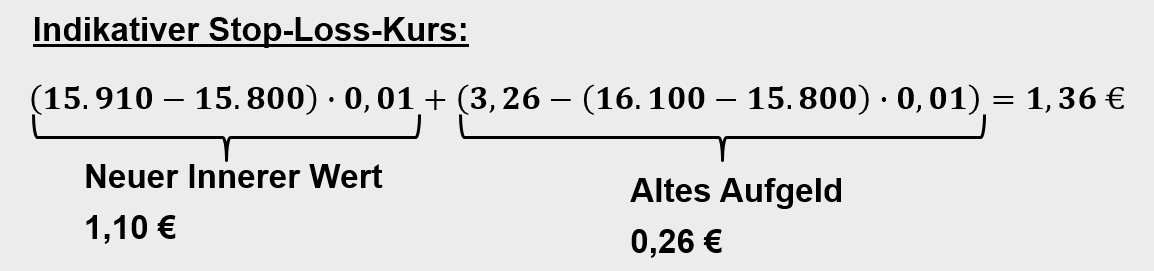

36. Wie können Anleger einen Stop-Loss-Kurs selbst errechnen? (Am Beispiel eines Turbo-Call-Optionsscheins)

Da Turbo-Optionsscheine keine vorgelagerte „Stop-Loss-Schwelle“ besitzen, erleiden Anleger bei Eintritt des Knock-out-Ereignisses einen wirtschaftlichen Totalverlust. Um dies zu umgehen, kann es sinnvoll sein, einen näherungsweisen Stop-Loss-Kurs zu errechnen, also einen ungefähren Geldkurs des Turbo-Optionsscheins, bei dem ein Verkauf ausgelöst werden soll. Auf einen Cent genaue Geldkurse lassen sich auf diese Weise allerdings nicht berechnen. Die Formel lautet:

Der innere Wert eines Turbo-Optionsscheins lässt sich sehr leicht ermitteln. Einzige Schwierigkeit zur Errechnung eines Stop-Loss-Kurses ist die Einberechnung des Aufgeldes eines Turbo-Optionsscheins. Eine exakte Berechnungsweise des Aufgeldes lässt sich bei Turbo-Optionsscheinen nicht darstellen, da zu viele Parameter für die Ermittlung des Aufgeldes herangezogen werden müssten. Näherungsweise lässt sich das Aufgeld als Differenz zwischen dem aktuellen Preis eines Turbo-Call-Optionsscheins und dem inneren Wert darstellen. Bei einem DAX®-Stand in Höhe von 16.100 Punkten notiert ein Turbo-Call-Optionsschein mit einem Basispreis von 15.800 Punkten und einem Bezugsverhältnis von 0,01 bei 3,26 €. Nun soll ein Stop-Loss platziert werden, wenn der DAX® die Marke von 15.910 Punkten berührt. Wo können Anleger ungefähr die Stop-Loss-Marke ansetzen?

Leicht errechnet sich ein näherungsweiser Stop-Loss-Kurs in Höhe von 1,36 Euro:

Anleger, die aufgrund der Ungenauigkeit beim Aufgeld auf Nummer sicher gehen wollen, können zusätzlich auch noch einen geringen "Sicherheitspuffer" einrechnen.

37. Der letzte Börsenhandelstag eines Turbo-Optionsscheins auf den DAX® ist beispielsweise der 4. Oktober. Der Ausübungstag ist der darauffolgende Tag (5. Oktober). Können Anleger den Turbo-Optionsschein nach dem 4. Oktober nicht mehr verkaufen und somit auf Wertveränderungen beim DAX® nicht mehr reagieren?

HSBC verfährt in diesem Fall grundsätzlich wie folgt: Bis einschließlich zum letzten Börsenhandelstag können alle börsennotierten Produkte von HSBC elektronisch gehandelt werden. Anschließend haben Anleger keine Möglichkeit mehr, bestehende Positionen elektronisch oder telefonischen zu handeln.

38. Was unterscheidet den Open End-Turbo vom Turbo-Optionsschein?

Open End-Turbo-Optionsscheine und Turbo-Optionsscheine zeichnen sich durch eine wesentliche Kursmarke aus, den Basispreis. Dieser dient beiden Knock-out-Varianten (anders als bei Mini Future Zertifikaten und Smart-Mini Future Zertifikaten) während der Laufzeit als Knock-out-Barriere. Er ist maßgeblich für die Feststellung des Eintritts eines Knock-out-Ereignisses. Es besteht also eine Identität von Basispreis und Knock-out-Barriere. Zum Knock-out-Ereignis kommt es, wenn der Kurs des Basiswerts die Knock-out-Barriere des Open End-Turbos oder Turbo-Optionsscheins berührt oder durchbricht. In diesem Fall wird die Laufzeit vorzeitig beendet und der Anleger erhält einen so genannten „Knock-out-Betrag“ in Höhe von 0,001 € je Wertpapier. In diesem Fall erleidet der Wertpapierinhaber einen wirtschaftlichen Totalverlust.

Anders als beim Turbo-Optionsschein wird der Basispreis eines Open End-Turbos jedoch jeden Tag um einen Betrag angehoben, der den Finanzierungskosten für diesen einen Tag entspricht. Diese tägliche Anpassung erfolgt bei Turbo-Optionsscheinen nicht, da die Finanzierungskosten bzw. Finanzierungserträge bereits im Preis berücksichtigt werden. Aufgrund der theoretisch unbestimmten Laufzeit kann eine Berücksichtigung bei Emission für einen Open End-Turbo nicht erfolgen. Darüber hinaus bietet die tägliche Basispreisanpassung für Anleger auch Vorteile, denn Anleger tragen bei einem Call-Optionsschein lediglich die Finanzierungskosten, die sie tatsächlich während der Haltedauer in Anspruch nehmen, und erhalten gleichermaßen bei einem Put-Optionsschein nur die Finanzierungsgutschriften, die ihnen für die Haltedauer zustehen. Ein weiterer Unterschied besteht in der Zusammensetzung des Aufgeldes. Bei Open End-Turbo-Optionsscheinen besteht das Aufgeld ausschließlich aus den Kosten zur Absicherung des Gap-Risikos des Emittenten, während bei Turbo-Optionsscheinen neben diesem auch die Finanzierungskosten bzw. -erträge im Auf- bzw. Abgeld enthalten sind. Der Preis des Open End-Turbo-Optionsscheins ist daher tendenziell niedriger. Aus diesem Grund bieten Open End-Turbo-Optionsscheine tendenziell eine höhere Hebelwirkung als Turbo-Optionsscheine.

39. Wie erfolgt die Abrechnung eines Open End-Turbo-Optionsscheins nach dem Eintritt des Knock-out-Ereignisses?

Sollte es während der Laufzeit zu einem Knock-out-Ereignis kommen, erhalten Anleger automatisch innerhalb von fünf Bankarbeitstagen nach dessen Eintritt die Gutschrift des Knock-out-Betrages in Höhe von 0,001 € je Open End-Turbo auf ihrem Referenzkonto gutgeschrieben. In diesem Fall erleidet der Wertpapierinhaber einen wirtschaftlichen Totalverlust.

40. Welche Faktoren haben Einfluss auf den Kurs eines Open End-Turbo-Optionsscheins?

Der Preis eines Open End-Turbo-Optionsscheins orientiert sich hauptsächlich an der Kursentwicklung des zugrundeliegenden Basiswerts. Die implizite Volatilität hat auf den Kurs eines Open End-Turbos kaum Einfluss (vgl. Frage 8). Allerdings können andere Faktoren Einfluss auf den Kurs des Open End-Turbos nehmen. Hierzu zählen insbesondere die Entwicklung der Kapitalmarktzinsen sowie – bei –Aktien als Basiswert - die Dividendenausschüttungen des Basiswerts. Selbst wenn der Basiswertkurs unverändert bleibt, kann der Kurs eines Open End-Turbos aufgrund sich ändernder Einflussfaktoren schwanken, ggf. trotz steigenden Basiswertkurses sogar fallen und umgekehrt.

41. Welchen Einfluss haben Änderungen des Kapitalmarktzinsniveaus auf den Kurs eines Open End-Turbos?

Täglich anfallende Finanzierungskosten bei Open End-Turbos werden durch eine tägliche Anpassung des Basispreises berücksichtigt. Da der Preis eines Open End-Turbos aus der Differenz zwischen dem Kurs des Basiswerts und dem Basispreis (Umgekehrtes gilt bei Open End-Turbo-Puts) unter Berücksichtigung des Bezugsverhältnisses und des Aufgeldes ermittelt wird, haben sich ändernde Kapitalmarktzinsen einen Einfluss auf den Preis eines Open End-Turbos. Geht man davon aus, dass alle weiteren Einflussfaktoren konstant bleiben, haben steigende Zinsen tendenziell einen sinkenden Kurs eines Open End-Turbo-Calls zur Folge. Die höheren Finanzierungskosten werden in diesem Szenario dem Basispreis hinzugerechnet und vermindern die Differenz aus dem Kurs des Basiswerts und dem Basispreis (innerer Wert). Umgekehrt wird der Kurs eines Open End-Turbo-Puts aufgrund einer Zinserhöhung steigen, wenn alle anderen Faktoren unverändert bleiben.

Sinken die Zinsen am Kapitalmarkt, so sinken auch die täglichen Finanzierungskosten für Open End-Turbo-Calls. Hier fällt die Anpassung des Basispreises geringer aus, sofern alle anderen Faktoren unverändert bleiben. Entsprechend fallen bei Open End-Turbo-Puts die Finanzierungserträge, die dem Basispreis täglich hinzugerechnet werden, geringer aus. Allerdings steigt der Preis eines Puts im Fall sinkender Zinsen langsamer als im Fall steigender Zinsen. Dieses Prozedere gilt nur so lange, wie der Zinssatz über der Marge des Emittenten liegt.

42. Welchen Einfluss haben Dividendenausschüttungen auf den Kurs eines Open End-Turbo-Optionsscheins?

Dividendenausschüttungen erfolgen bei deutschen Aktiengesellschaften meist am Tag nach der Hauptversammlung, dem so genannten „ex-Tag“. Mit der Ausschüttung der Dividende erfolgt auch der Abschlag der Bruttodividende vom Börsenkurs der entsprechenden Aktie. Um Optionsscheininhaber vor einer Kapitalverwässerung zu schützen, werden wesentliche Bestandteile der Wertpapiere mit dem Ziel angepasst, die Inhaber des entsprechenden Wertpapiers wirtschaftlich betrachtet unmittelbar nach Durchführung der Kapitalmaßnahme nicht schlechter zu stellen als vor der Kapitalmaßnahme. Dies nennt man auch „Verwässerungsschutz“. Hierzu wird am ex-Tag der Basispreis eines Open End-Turbo-Calls um 75 %¹ und bei einem Open End-Turbo-Put um 100 % der Bruttodividende reduziert. Das Bezugsverhältnis bleibt hiervon unberührt. Der Kurs eines Open End-Turbo-Puts wird durch die reine Ausschüttung einer Dividende unter sonst konstanten Einflussfaktoren nicht beeinflusst. Der Inhaber eines Open End-Turbo-Puts hat demnach durch eine Dividendenzahlung weder Vor- noch Nachteile. Bei Open End-Turbo-Calls wird der Kurs durch eine Dividendenausschüttung unter sonst konstanten Einflussfaktoren tendenziell um 25 %¹ der Bruttodividende, unter Berücksichtigung des Bezugsverhältnisses, sinken. Der Dividendennachteil des Open End-Turbo-Calls errechnet sich wie folgt:

Angenommen, der Kurs einer bestimmten Aktie notiert vor der Hauptversammlung der AG bei 44,00 €. Der Open End-Turbo-Call auf die AG ist ausgestattet mit einem Basispreis / einer Knock-out-Barriere in Höhe von 35,00 € und einem Bezugsverhältnis von 0,1. Der Geldkurs (ohne Berücksichtigung eines Aufgelds) des Open End-Turbo-Calls liegt vor der Hauptversammlung der AG bei 0,90 €. Auf der Hauptversammlung beschließen die Anteilseigner mehrheitlich, eine Bruttodividende in Höhe von 3,00 € je Aktie auszuschütten. Am ex-Tag eröffnet der Kurs der Aktie zu Handelsbeginn mit einem um die Dividende bereinigten Aktienkurs in Höhe von 41,00 €. Nach der daraufhin vorgenommenen Anpassung des Open End-Turbo-Calls ergibt sich ein neuer Basispreis / eine neue Knock-out-Barriere in Höhe von 32,75 € (35,00 € – (3,00 € x 0,75¹)). Der daraus resultierende neue Geldkurs des Open End-Turbos liegt bei 0,825 €. Ohne die Anpassung des Basispreises würde der Kurs des Open End-Turbos auf 0,60 € sinken und der Inhaber des Optionsscheins gegenüber dem Aktionär benachteiligt werden.

¹ Der Wert von 75 % bezieht sich in der Regel auf Aktien deutscher Aktiengesellschaften, für US-amerikanische Basiswerte beträgt der Dividendenprozentsatz in der Regel 70 %. Es kann aber auch zu Abweichungen von diesen Werten kommen, insbesondere bei Aktien von Unternehmen aus anderen Ländern. Der maßgebliche Dividendenprozentsatz ist den Endgültigen Bedingungen der Produkte zu entnehmen.

43. Woher bekommen Anleger Informationen zu neu emittierten Open End-Turbo-Optionsscheinen?

Auf der Internetseite www.hsbc-zertifikate.de finden Interessenten ein umfassendes Newsletter-Angebot, aktuelle Kurse und Kennzahlen zu den emittierten Produkten sowie die Möglichkeit, das monatlich erscheinende Kundenmagazin „Marktbeobachtung“ kostenfrei zu abonnieren. Bei Fragen zum Produktangebot stehen ihnen die Produktspezialisten von HSBC unter der E-Mail-Adresse zertifikate@hsbc.de sowie telefonisch unter 0800-4000 910 zur Verfügung.

44. Was unterscheidet Mini Future Zertifikate und Smart-Mini Future Zertifikate von anderen Knock-out-Produkten?

Mini Future Zertifikate und Smart-Mini Future Zertifikate bieten Anlegern eine unbestimmte Laufzeit, sofern diese nicht durch Kündigung des Emittenten oder das Knock-out-Ereignis beendet wird. Außerdem sind sie mit zwei wesentlichen Kursmarken, dem Basispreis und der Knock-out-Barriere, ausgestattet und werden jeweils als Long- und Short-Variante emittiert. Der Basispreis und die Knock-out-Barriere sind, anders als bei Open End-Turbo- und Turbo-Optionsscheinen, nicht identisch. Vielmehr wird die Knock-out-Barriere bei Long-Zertifikaten bei Emission oberhalb des Basispreises und bei Short-Zertifikaten unterhalb des Basispreises fixiert, so dass diese sozusagen als „vorgelagerte Stop-Loss-Schwelle“ wirkt (vgl. hierzu Frage 45).

45. Was ist eine „vorgelagerte Stop-Loss-Schwelle“?

Die Knock-out-Barriere bei Mini Future Zertifikaten dient als Stop-Loss. Diese befindet sich zwischen dem Basispreis und dem aktuellen Kurs des Basiswerts. Wird die Knock-out-Barriere vom Kurs des Basiswerts berührt oder durchbrochen, tritt das Knock-out-Ereignis ein. Die Laufzeit des Zertifikats endet in diesem Fall. Der Emittent ermittelt dann innerhalb kürzester Zeit einen Restbetrag, den so genannten Knock-out-Betrag. Dies entspricht theoretisch der Ausführung einer Stop-Loss-Order an der Börse. Der Emittent löst bei Erreichen des „Stop-Loss-Kurses“ (Knock-out-Barriere) seine Sicherungsgeschäfte „bestens“ (Long-Zertifikate) bzw. „billigst“ (Short-Zertifikate) auf. Der Mittelkurs, der aus den aus der Auflösung der Sicherungsgeschäfte erzielten Abrechnungskursen ermittelt wird, (Auflösungskurs), entscheidet über die Höhe des Restbetrages. Dieser entspricht bei Long-Zertifikaten der Differenz aus dem Auflösungskurs und dem Basispreis, bei Short-Zertifikaten der umgekehrten Differenz, jeweils unter Berücksichtigung des Bezugsverhältnisses und ggf. eines Währungswechselkurses. Der genannte Auflösungskurs hängt von der weiteren Entwicklung des Kurses des Basiswerts unmittelbar nach dem Erreichen der Knock-out-Barriere ab. Bei Zertifikaten von HSBC erfolgt in diesem Fall die Auflösung der Sicherungsgeschäfte innerhalb der Auflösungsfrist von maximal 60 Minuten. Der Restbetrag, den Anleger anschließend erhalten, kann größer, kleiner oder gleich dem letzten Geldkurs des Zertifikats vor Eintritt des Knock-out-Ereignisses sein. Im Falle sehr schneller Kursbewegungen des Basiswerts kann der Fall eintreten, dass der Restbetrag nur 0,001 € je Wertpapier beträgt, was einem wirtschaftlichen Totalverlust entspricht. Dies geschieht tendenziell dann, wenn die Sicherungsgeschäfte bei einem Long-Zertifikat nur auf oder unterhalb des Basispreises bzw. bei einem Short-Zertifikat auf oder oberhalb des Basispreises aufgelöst werden können. Ein Grund hierfür kann beispielsweise auch sein, dass der Kurs des Basiswerts an einem Handelstag bereits unterhalb des Basispreises eröffnet hat.

Die Smart-Mini Future Zertifikate sind eine Abwandlung der Mini Future Zertifikate. Auch sie besitzen eine dem Basispreis vorgelagerte Knock-out-Barriere. Der zentrale Unterschied ist allerdings, dass diese Barriere nur auf Schlusskursbasis aktiv ist. Ein Knock-out-Ereignis kann daher nur eintreten, wenn der Kurs des Basiswerts auf Schlusskursbasis die Knock-out-Barriere berührt oder aber wenn der Kurs des Basiswerts untertägig den Basispreis berührt. Für den erstgenannten Fall entspricht der Restbetrag eines Smart-Mini Futures (Long) dann der Differenz zwischen dem Schlusskurs und dem Basispreis – unter Berücksichtigung des Bezugsverhältnisses. Das bedeutet, dass die Ermittlung des Restbetrags nicht wie bei normalen Mini Future Zertifikaten geregelt ist (siehe oben).

Wenn der Kurs des Basiswerts hingegen untertägig die Knock-out-Barriere berührt, den Basispreis aber nicht, und dann auf Schlusskursbasis die Knock-out-Barriere nicht berührt, kommt es hingegen nicht zum Knock-out-Ereignis. Weitere Ausführungen lesen Sie bei der Frage 47.

46. Wie errechnet sich der Preis eines Mini Future Zertifikats bzw. Smart-Mini Future Zertifikats?

Die Preisbildung beider Produktarten ist sehr transparent und daher für Anleger leicht nachvollziehbar, denn Mini Futures und Smart-Minis notieren in der Regel zum inneren Wert und vollziehen die Kursbewegung ihres Basiswerts nahezu eins zu eins nach. Als Berechnungsgrundlage für den Preis von Minis und Smart-Minis dient in erster Linie der Basispreis. Dieser befindet sich bei einem Long-Zertifikat unterhalb des aktuellen Kurses des Basiswerts, bei einem Short-Zertifikat entsprechend oberhalb des aktuellen Kurses. Der Preis eines Long-Zertifikats errechnet sich aus der Differenz des aktuellen Kurses des Basiswerts und dem Basispreis. Das Ergebnis wird anschließend mit dem Bezugsverhältnis multipliziert. Bei Basiswerten, die nicht in der Emissionswährung (z.B. Euro) notieren, muss dieses Ergebnis zusätzlich noch durch den entsprechenden Währungswechselkurs dividiert werden.

47. Worin besteht der Unterschied zwischen Mini Future Zertifikaten und Smart-Mini Future Zertifikaten?

Smart-Minis sind eine Weiterentwicklung der Minis und besitzen grundsätzlich die gleichen Ausstattungsmerkmale. Smart-Minis unterscheiden sich von Minis ausschließlich hinsichtlich der Knock-out-Möglichkeiten. Für das Knock-out-Ereignis zur Knock-out-Barriere wird bei einem Smart-Mini Future Zertifikat nur ein bestimmter Kurs des Basiswerts, z.B. der Tagesschlusskurs, herangezogen. Hieraus resultiert für den Anleger eine tendenziell geringere Knock-out-Wahrscheinlichkeit des Smart-Mini Future Zertifikats.

Auf der anderen Seite ist das Risiko des Anlegers häufig höher, einen geringeren Knock-out-Betrag zu bekommen als bei einem Mini Future Zertifikat. Sollte nämlich der Kurs des Basiswerts während des Handelsverlaufs den Basispreis des Smart-Minis berühren oder durchbrechen, kommt es zum sofortigen Knock-out-Ereignis. In diesem Szenario wird kein Restbetrag mehr ermittelt. Der Knock-out-Betrag beläuft sich dann auf 0,001 € je Zertifikat, was einem wirtschaftlichen Totalverlust entspricht. Kommt es bei Mini Future Zertifikaten während der Handelszeit des Basiswerts aufgrund einer Berührung der vorgelagerten Stop-Loss-Schwelle zum Knock-out, fällt die Auflösung der Sicherungsgeschäfte für den Anleger häufig günstiger aus, da diese vom Emittenten meist sehr nahe an der Barriere aufgelöst werden können und sich so ein höherer Rückzahlungsbetrag für den Anleger ergibt.

Grundsätzlich bieten Smart-Mini Future Zertifikate gegenüber Mini Future Zertifikaten den Vorteil, dass es während der Handelszeit des Basiswerts auch bei einem Berühren oder sogar Unterscheiten (Long-Zertifikate) bzw. Überschreiten (Short-Zertifikate) der Barriere nicht zu einem Knock-out-Ereignis kommt, solange der Basispreis unberührt bleibt. Der Kurs des Basiswerts kann sich in diesem Fall wieder erholen und bis zum Handelsschluss in die gewünschte Kursrichtung tendieren und schließlich über der Knock-out-Barriere (Long-Zertifikate) bzw. unter der Knock-out-Barriere (Short-Zertifikate) notieren.

48. Dank der geringeren Knock-out-Wahrscheinlichkeit ist es doch immer sinnvoller, ein Smart-Mini Future Zertifikat dem Mini Future Zertifikat vorzuziehen, oder?

Smart-Minis bieten grundsätzlich eine geringere Knock-out-Wahrscheinlichkeit als Minis, da sie – bezogen auf die Knock-out-Barriere – nur zu einem bestimmten Kurs, z.B. zum Tagesschlusskurs, ausknocken können, es sei denn, der Basispreis wurde während der Handelszeit des Basiswerts berührt oder durchbrochen, was ebenfalls zum Knock-out-Ereignis führt. Allerdings bringt diese Ausstattung auch mit sich, dass ein sehr tief unter der Knock-out-Barriere liegender Tagesschlusskurs des Basiswerts bei einem Smart-Mini Future Zertifikat (Long) möglicherweise zu einem geringen Restbetrag führt. Bei einem Smart-Mini Future Zertifikat (Long) ergibt sich der Knock-out-Betrag bei einem Knock-out-Ereignis auf Schlusskursbasis genau aus der Differenz zwischen dem Schlusskurs und dem Basispreis (unter Berücksichtigung des Bezugsverhältnisses).

Bei einem Mini Future Zertifikat (Long) wäre das Knock-out-Ereignis schon zu einem früheren Zeitpunkt, sofort nach Berühren der Knock-out-Barriere, eingetreten. Dementsprechend fällt auch der durch die Auflösung der Sicherungsgeschäfte ermittelte Knock-out-Betrag in der Regel höher aus, als der Knock-out-Betrag bei einem Smart-Mini Future. Hinzu kommt bei einem Smart-Mini die größere Wahrscheinlichkeit eines wirtschaftlichen Totalverlusts, wenn der Basiswert untertägig bereits den Basispreis des Smart-Minis erreicht. Wie beschrieben beträgt der Knock-out-Betrag in einem solchen Fall nur 0,001 € je Wertpapier, was einem wirtschaftlichen Totalverlust entspricht. Natürlich kann eine sehr heftige Marktbewegung auch bei einem Mini Future Zertifikat dazu führen, dass der Auflösungskurs unterhalb (Long-Zertifikat) bzw. oberhalb (Short-Zertifikat) des Basispreises liegt. Auch in diesem Szenario entspricht der Knock-out-Betrag 0,001 € je Wertpapier, was einem wirtschaftlichen Totalverlust entspricht.

49. Gibt es Vor- oder Nachteile von Mini Future Zertifikaten und Smart-Mini Future Zertifikaten gegenüber Turbo-Optionsscheinen?

Mini Futures und Smart-Minis sind im Gegensatz zu Turbo-Optionsscheinen mit einer unbestimmten Laufzeit ausgestattet. Aus diesem Grund werden die täglich anfallenden Finanzierungskosten über eine Anpassung des Basispreises berücksichtigt und finden sich nicht wie bei Turbo-Optionsscheinen in einem Aufgeld wieder. Die Preisbildung von Mini Futures und Smart-Minis ist also transparenter, denn sie notieren fast immer zum inneren Wert. Da eine Anpassung des Basispreises in Höhe der Finanzierungskosten bereits morgens vor Handelsbeginn erfolgt, haben Daytrader (Anleger, die untertägig kaufen und wieder verkaufen) den Vorteil, gar keine Finanzierungskosten zahlen zu müssen.

Mini Futures und Smart-Minis sind außerdem mit einer vorgelagerten Stop-Loss-Schwelle ausgestattet (Knock-out-Barriere, vgl. hierzu Frage 48). Anstelle des sofortigen wirtschaftlichen Totalverlusts im Falle des Knock-out-Ereignisses, besteht hier die Möglichkeit auf einen Restbetrag, welcher den Wert von 0,001 € übersteigt. Bei Smart-Minis ist diese Möglichkeit jedoch etwas unwahrscheinlicher als bei Mini Futures, da die vorgelagerte Knock-out-Barriere nur auf Schlusskursbasis aktiv ist (siehe hierzu Frage 47). Allerdings muss erwähnt werden, dass der Restbetrag jedoch im ungünstigsten Fall nur 0,001 € je Wertpapier entspricht. Insgesamt ist die Wahrscheinlichkeit eines Totalverlusts bei Mini Futures und Smart-Minis somit geringer als bei Turbo-Optionsscheinen. Dennoch ist das Verlustrisiko (bis hin zum Totalverlust) bei Minis und Smart-Minis durch das Knock-out-Element nicht zu vernachlässigen.

Im Gegenzug verzichten Anleger allerdings aufgrund der Konstruktion von Mini Futures und Smart-Minis auf die höhere Hebelwirkung, die Turbo-Optionsscheine durch die Identität von Basispreis und Knock-out-Barriere bieten. Anleger sollten also abwägen, welche Produktart die persönlichen Bedürfnisse am besten deckt.

50. Wodurch unterscheiden sich Knock-out-Produkte mit unbestimmter Laufzeit von Produkten mit Laufzeitbegrenzung?

Eines der wichtigsten Unterschiede zu den zeitlich befristeten Turbo-Optionsscheinen ist die Handhabung der Finanzierungskosten. Die tägliche Anpassung des Basispreises bei Mini Futures, Smart-Mini Futures und Open End-Turbos ist notwendig, da bei einer unbestimmten Laufzeit die Finanzierungskosten nicht wie bei Turbo-Optionsscheinen über ein Auf- oder Abgeld darstellbar sind, welches sich bis zur Fälligkeit kontinuierlich um den Anteil der Finanzierungskosten reduziert. Stattdessen werden die Finanzierungskosten täglich über die Anpassung des Basispreises in Rechnung gestellt. Während sich die tägliche Erhöhung des Basispreises bei Long/Call-Produkten für Anleger stets negativ auswirkt, ist der Einfluss auf den Kurs eines Short/Put-Produkts in der Regel positiv für den Wertpapierinhaber.

51. Welchen Einfluss haben Dividendenausschüttungen auf den Kurs eines Mini Future Zertifikats oder Smart-Mini Future Zertifikats?

Sofern der Basiswert eines Mini Futures oder Smart-Mini Futures eine Dividendenausschüttung vornimmt, werden diese analog zu den Open End-Turbos behandelt (vgl. hierzu Frage 42).

52. Welche Faktoren haben neben Dividendenausschüttungen Einfluss auf den Kurs eines Mini Future Zertifikats bzw. Smart-Mini Future Zertifikats?

Der Preis eines Mini Futures bzw. Smart-Mini Futures orientiert sich hauptsächlich an der Kursentwicklung des zugrundeliegenden Basiswerts. Die implizite (erwartete) Volatilität hat auf den Kurs des Produkts grundsätzlich keinen Einfluss. Allerdings können andere Faktoren Einfluss auf den Kurs des Mini Futures bzw. Smart-Mini Futures nehmen. Neben den Dividendenausschüttungen des Basiswerts ist insbesondere die Entwicklung der Kapitalmarktzinsen von Bedeutung. Selbst wenn der Aktienkurs unverändert bleibt, kann der Kurs eines Mini Futures bzw. Smart-Mini Futures aufgrund sich ändernder Einflussfaktoren schwanken, ggf. trotz steigenden Basiswertkurses sogar fallen und umgekehrt. Änderungen der Kapitalmarktzinsen führen bei Mini Futures und Smart-Mini Futures zu denselben Effekten wie auch bei Open End-Turbo-Optionsscheinen. Vergleichen Sie hierzu bitte Frage 41 im Kapitel Open End-Turbo-Optionsscheine.

53. Was passiert mit Mini Future Zertifikaten oder Smart-Mini Future Zertifikaten, wenn deren Basiswert während der Laufzeit einen Aktiensplit vornimmt?

Genau wie Sonderdividendenzahlungen sind auch Aktiensplits als nicht selten vorkommende Kapitalmaßnahme anzusehen. Inhaber von Hebelprodukten auf Aktien sollen in diesen Fällen grundsätzlich nicht schlechter gestellt werden als Inhaber der entsprechenden Aktie. Es werden demnach entsprechende Anpassungsmaßnahmen durch den Emittenten vorgenommen. Dies soll am Beispiel eines Aktiensplits im Verhältnis 1:3 verdeutlicht werden. Angenommen, der Kurs einer Aktie liegt vor dem Aktiensplit bei 30 €. Der Basispreis des Mini Futures liegt bei 24 € und die Knock-out-Barriere bei 110 % des Basispreises, demnach bei 26,40 €. Das Zertifikat kostet zu diesem Zeitpunkt 6 €. Durch den Aktiensplit verringert sich theoretisch der Preis der Aktie auf 10 €. Der Aktionär erhält allerdings für jede alte Aktie zwei zusätzliche Aktien. Zusammen ergeben diese drei Aktien wieder den alten Gegenwert in Höhe von 30 €. Der Aktionär hat somit durch die Kapitalmaßnahme keinen finanziellen Nachteil erlitten. Das Mini Future Zertifikat (Long) wäre allein durch den Kursrückgang der Aktien eigentlich ausgeknockt, wenn keine Anpassung der Ausstattungsmerkmale vorgenommen werden würde. Durch die Anpassung wird aber der Basispreis des Mini Futures entsprechend dem Aktiensplit auf 24 € ÷ 3 Aktien = 8 € herabgesetzt. Die Knock-out-Barriere wird ebenfalls angepasst (in diesem Fall auf 8,80 €). Auch nach der Kapitalmaßnahme liegt die Knock-out-Barriere bei 110 % des Basispreises (8 € x 1,1 = 8,80 €). Das Bezugsverhältnis des Zertifikats wird auf 3 erhöht. Der Geldkurs eines Mini Future Zertifikats beträgt also weiterhin (10 € neuer Aktienkurs – 8 € neuer Basispreis) x 3 = 6 €. Ein Aktiensplit hat auf den Kurs des Zertifikats folglich keinen Einfluss. Eine Anpassung des Basispreises und des Bezugsverhältnisses würde bei Turbo-Optionsscheinen und Open End-Turbos analog stattfinden.

54. Was ist bei einem Mini Future Zertifikat unter der Ausübung zu verstehen?

Die Ausübung eines Zertifikats ist immer getrennt von dessen Handelbarkeit zu sehen. Mini Futures, genauso auch Smart-Mini Futures, sind in der Regel börsentäglich an- und verkaufbar. Die Valuta der Gutschrift erfolgt in der Regel zwei Bankarbeitstage nach Geschäftsabschluss, was aber auch von der jeweiligen Hausbank des Anlegers abhängt.

Ausüben im Sinne der Emissionsbedingungen von HSBC können Anleger ihr Mini Future Zertifikat an den dafür vorgesehenen Ausübungsterminen/Ausübungstagen. Dies kann z.B. jeweils zum ersten Bankarbeitstag eines jeden Monats der Fall sein. Die Ausübung erfolgt, indem der Zertifikateinhaber rechtzeitig zu einem Ausübungstag seine depotführende Bank anweist, eine Erklärung gegenüber dem Emittenten abzugeben, sowie die betreffenden Zertifikate auf das Depot des Emittenten bei der Hinterlegungsstelle (in der Regel Clearstream Banking AG in Deutschland) zu liefern. Die Ausübungserklärung muss die in den Emissionsbedingungen des Wertpapiers definierten Angaben enthalten. Andernfalls gelten die Wertpapiere nicht als ausgeübt.

HSBC sieht im Falle einer Ausübung nicht die Lieferung der effektiven Stücke, z.B. Aktien, vor, sondern wird – vorbehaltlich des Eintritts des Knock-out-Ereignisses – am Ausübungstag einen auf die gesamte Stückzahl der Ausübung entfallenden Einlösungsbetrag ermitteln und diesen durch Gutschrift auf das Konto des Anlegers zahlen.

55. Warum wird bei Mini Future Short-Zertifikaten auf den Euro-BUND-Future eine tägliche Anpassung des Basispreises nach unten vorgenommen? Wieso ist das bei Produkten auf den DAX® anders?

Anleger sollten zunächst beachten, dass es sich beim DAX® bzw. bei Zinsterminkontrakten wie dem Euro-BUND-Future um zwei verschiedene Basiswerte handelt. Im Vergleich zum Kurs des DAX® sind im Kurs von Zinsterminkontrakten bereits Finanzierungskosten enthalten. Aus diesem Grund entfällt die Notwendigkeit, bei Mini Futures auf den Euro-BUND-Future zusätzliche Finanzierungskosten zu berücksichtigen und den Basispreis um diese anzupassen (Gleiches gilt für Smart-Minis). Trotzdem erfolgt eine Anpassung des Basispreises, und zwar aufgrund der vom Emittenten festgelegten Marge. Diese wird Anlegern in Rechnung gestellt und führt zu einer Anpassung des Basispreises nach unten, woraus eine Reduzierung des inneren Werts resultiert.

56. Was passiert bei Mini Future Zertifikaten mit unbestimmter Laufzeit beim Rollen der Terminkontrakte?

Bei einem Rollvorgang werden bei einem Mini Future Zertifikat die Knock-out-Barriere und der Basispreis – zusätzlich zur täglichen Anpassung - so angepasst, dass der innere Wert, den das Zertifikat vor der Anpassung hatte, auch anschließend erhalten bleibt. Der genaue Hintergrund für die Notwendigkeit eines Rollvorgangs/Rollierens wird in Frage 13 beschrieben.

Der innere Wert eines Long Mini Future Zertifikats errechnet sich dabei aus der Differenz des Kurses des Basiswerts und des Basispreises des Zertifikats unter Berücksichtigung des Bezugsverhältnisses. Bei einem Short Mini Future Zertifikat errechnet sich der innere Wert aus der umgekehrten Differenz (Basispreis abzüglich Kurs des Basiswerts), multipliziert mit dem Bezugsverhältnis.

Durch das Rollen in einen neuen Kontrakt allein entsteht dem Inhaber des Zertifikats somit weder ein wirtschaftlicher Vorteil, noch ein wirtschaftlicher Nachteil.

57. Welche Kündigungsmöglichkeiten hat der Emittent bei Knock-out-Produkten mit unbestimmter Laufzeit (open end)?

Bei Knock-out-Produkten mit unbestimmter ist der Emittent berechtigt, diese Wertpapiere insgesamt, aber nicht teilweise, unter Einhaltung einer bestimmten Kündigungsfrist mit Wirkung zum Kündigungstag ordentlich zu kündigen. Jedoch möchten wir klarstellen, dass HSBC nicht bestrebt ist, eine bestehende Anlage durch eine Kündigung zu beenden. Wenn Sie ein Produkt von HSBC erwerben, schließt HSBC sogenannte Sicherungsgeschäfte ab, um die aus der Position resultierenden Risiken abzusichern. HSBC ist bestrebt, sich marktneutral zu stellen. Durch die angestrebte Marktneutralität gibt es daher aus wirtschaftlicher bzw. finanzieller Perspektive keinen Grund für eine Kündigung. Nichtsdestotrotz gibt es Situationen, in denen Produkte gekündigt werden. Grundsätzlich muss der Emittent bei Kündigungen die in den Emissionsbedingungen festgelegten Regeln befolgen. Die Endgültigen Bedingungen sind dazu stets bei uns auf der Homepage abrufbar. In diesem Dokument ist klar geregelt, welche Rechte und Pflichten der Wertpapierinhaber und welche (Kündigungs-)Rechte und Pflichten der Emittent hat.